2018 FX168第七届年度峰会

稳健运营经纪商

2018 FX168第七届年度峰会

最佳投资者教育入围奖

2017中国金融行业年终汇报论坛

最受客户信任经纪商

2017 FX168第六届年度峰会

FX168优质合作伙伴

2016金融衍生品行业

最佳媒体推荐经纪商

2016FX168经纪商风云榜

最佳IB扶持计划经纪商

2016中金网财经风云榜

年度最具品牌价值奖

2016金融界领航中国年度评选

优秀交易平台

美股8月才刚刚庆祝完史上最长牛市,10月却快速进入了寒冬:10年牛市的领头羊纳斯达克100指数在10月创下2008年11月以来最大单月跌幅,跌幅超过9%;道琼斯指数抹平了今年以来的全部涨幅;标准普尔500指数则有望录得2008年以来最差全年表现。

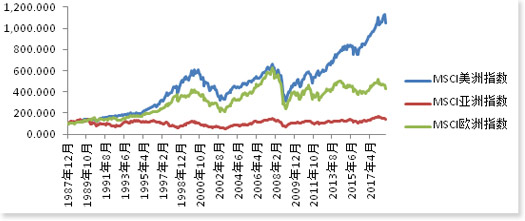

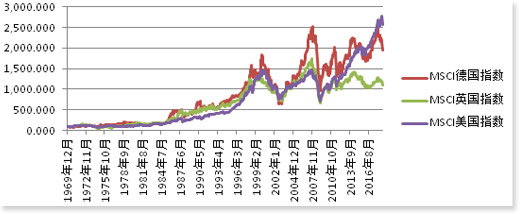

从1987年以来的数据来看,除了亚洲金融危机时期,MSCI亚洲指数与欧洲及美洲指数反向而行外,MSCI各地区指数长期以来走向基本一致。这可能意味着,全球一体化的背景下,如果美股崩了,谁也别想置身之外,全世界的股市都可能跟着陪葬。

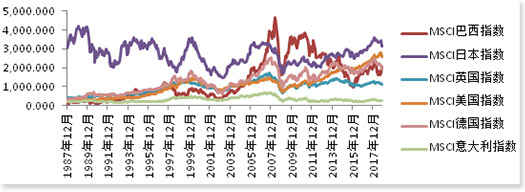

然而,按国家来看,不同时期各国的股市表现又不尽相同。比如,日本股市在1987年后暴跌的十年,大多数国家股市都是上行的;而2002年至金融危机前这段时间,巴西股市一路狂飙,颇有一枝独秀的味道;英国股市向来与德国股市走势一致,却在2016年后分道扬镳。由此,是否可以假设,风水总是会轮流转的,东方不亮西方亮,黑了南方有北方?

遵循这样的思想,2019年,我们要做的,不是将全世界的股市一棒子打死,而是跟随资金的流向,寻找最具回报的低洼之地。

根据国际证券交易所联会的数据,2017年美国股市总市值已经超过32万亿美元,占全球股市市值40.54%。这样庞大的体量,让美国股市无时不刻受到全世界的关注。都说擒贼先擒王,那么,谁是美国股市的“王”呢?

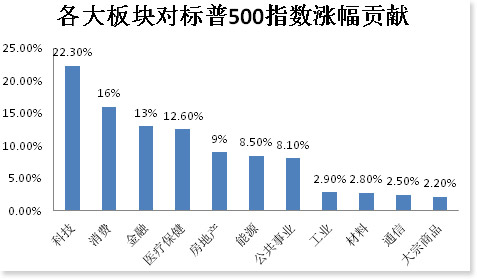

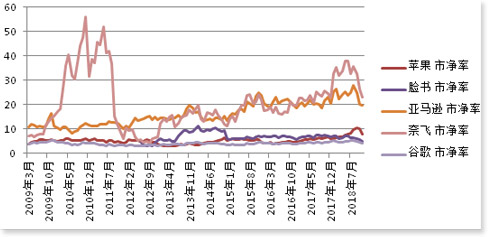

WIND数据显示,从2009年3月9日到2018年8月21日这轮史诗级牛市中,标普500指数累计涨幅达323%。其中科技股对标普500指数涨幅的贡献最大,达22.3%。

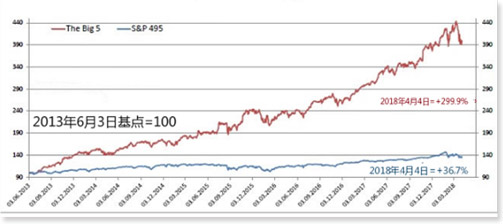

科技股中的四大科技巨头脸书、亚马逊、奈飞和谷歌母公司Alphabet ,在2013年被第一次用FANG组合来命名,代表上升势头强劲的公司。后来加上苹果,缩写为FAANG。2013年中以来,除FAANG外的标普495指数勉强实现了每年6.1%的涨幅,而FAANG同一时期则以每年57.3%的速度狂奔上涨。

再对比标普500指数和标普495指数这段时间以来的走势。前者在2016年7月突破2015年的高点,而后者直到11月才实现突破。很明显,是FAANG在推动整个美国股市上涨。高盛指出,2018年上半年仅亚马逊、微软、苹果和奈飞四家公司对标普500指数的贡献就达到了84%。

在龙头股风头正盛这几年来,尽管不少人常常质疑美国股市的牛市,比如:

但唱衰美股的声音,从来没有像今年四季度这样,达到了前所未有的高度。因为在已经有约35%的标准普尔500指数成分股下跌至少20%以后,11月19日当天,FAANG组合全部进入技术性熊市(即自最近的高点下跌幅度达到20%),集体市值蒸发超过万亿美元。市场真的慌了,因为,以前只是兵怂怂一个,而如今将面临的情况是,将怂怂一窝。

那么,FANNG集体暴挫,是否预示着新一轮科技股泡沫破灭呢?

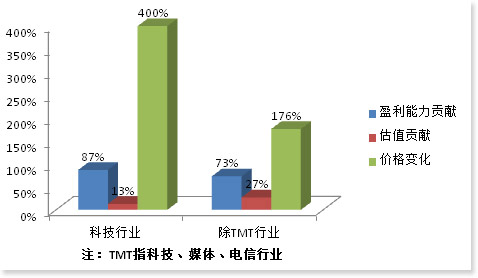

金融危机以来,科技股能成为市场的领头羊,更多是由其增长和盈利能力驱动的,而不是对“科技成就未来”的幻想。数据显示,科技行业近87%的收益都是由盈利能力提升推动的。

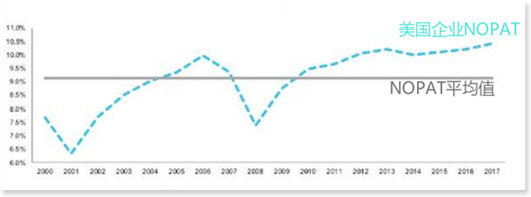

2000年科技泡沫时,美国企业在2017年税后净营业利润(NOPAT)仅为7.7%,金融危机前一度回落,但很快恢复增长,目前达到10.4%的高位。如果说现在的高利润率是不可持续的,可能出现下行,最可能的一种情况是,明年减税效应明显消退,利润率回到中期平均水平9.1%左右,而不大可能回归至2000年的水平。

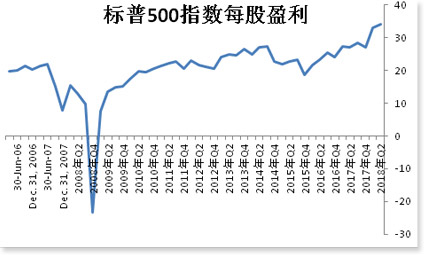

同样,标准普尔500指数每股盈利(EPS)在特朗普政府的减税政策刺激下,加速增长,但随着减税效应递减,不排除EPS增速明年可能会放缓的可能性,但大幅回落的可能性较低。

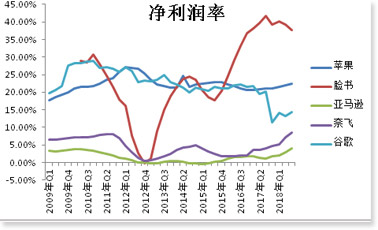

这一点,和FAANG三季度财报,市场解读到的信号是一致的。FAANG三季度财报整体表现强劲,但受政策、宏观经济环境、市场饱和度、新业务布局等因素影响,市场对未来的预期仍相对悲观。不过,从净利润率变化趋势来看,除了脸书正在拐头下行外,其它四大科技巨头表现仍相当稳健,甚至在放缓后有重新上行的势头。

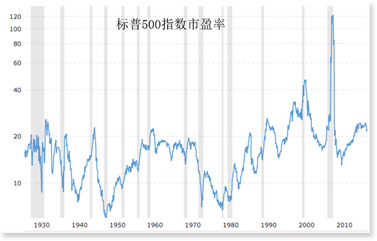

标准普尔500指数目前的市盈率(PE)不到24倍,低于2000年4月的市场高点29倍。

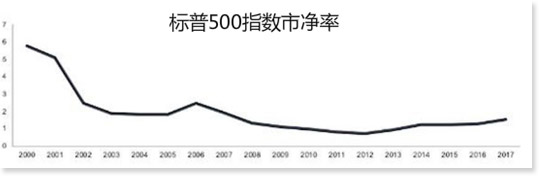

再看市净率(PB),尽管自2012年以来,市场的PB从0.7倍增至1.5倍,翻了一倍有余,但仅为2000年峰值(5.7倍)时的1/4左右。因此,即使目前估值偏高,但并非处于泡沫区域,即使明年有回调,也不可能是崩溃的节奏。

FAANG中,苹果的市盈率基本稳定在15倍左右,谷歌当前市盈率为25倍,脸书18倍,和市净率一样总体保持平稳,略有下行。

也就是说,当前科技股走熊,并不能断定是挤泡沫的开始,更不是持续熊市的先兆,但美国股市回报率明年下行可能是大概率事件。只有未来几年,美国公司EPS在经济下行的情况下跟随走低,市场开始杀估值,才能确定美国股市牛转熊,而且这种情况下,想要重新走牛就十分困难了。

日本股市属于闷声发财的类型,但目前还只能算是小财。因为虽然日经225指数在今年9月静悄悄地攀上了泡沫经济崩溃27年来的新高,但距离2008年的底部才涨了不到250倍,涨幅不及美国纳斯达克指数的一半。

然而,日本股市却呈现出平稳上升、水到渠成的自然状态,让人更看好其后市的发展。从走势上看,日经225指数真正发力是从2012年开始,与安倍晋三胜选日本首相,大力推行安倍经济学的时间不谋而合,而这段时间里,日本经济复苏虽有所起色,但仍可用步履蹒跚来形容。这说明什么问题?是廉价的流动性在推高日本股市(估值、基本面等因素都得靠边站)!

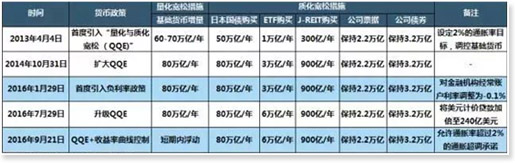

货币政策上,日央行的QQE政策从最初的60-70万亿/年基础货币增量升级至现在的80万亿/年,且在2016年1月引入负利率政策,9月还出乎意料地推出收益率曲线控制政策。截至当前,日央行总资产规模是2007年的4.96倍,远高于美联储的4.6倍,欧央行3.1倍。

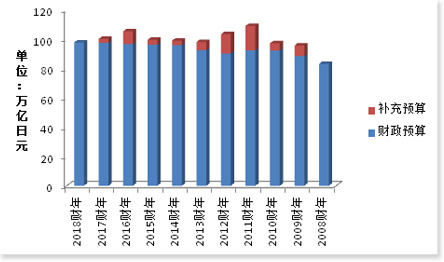

财政政策上,从2013年起,日本财政预算连续五年刷新历史最高纪录:2013-2017年,日本政府的年度财政总预算从93.3万亿日元增加到97.5万亿日元。除此之外,每年还有各种名义的补充预算。

今年9月,安倍晋三顺利连任日本自民党总裁,意味着未来3年他还可能继续担任日本首相一职。鉴于当前日本债务已经创历史新高,留给日本采取经济刺激政策的余地已经不大,但不管是经济还是通胀,安倍都没有达成目标,他没有理由更改以宽松为主题的安倍经济学。据悉,当前日本政府正在考虑一套规模为10万亿日元的刺激政策,以抵消消费税上调的影响和增加修复自然灾害的公共设施支出。

这也就意味着,当以美国为首的主要发达国家都在紧锣密鼓地收紧货币政策,抽走市场的流动性的时候,日本不大可能马上关上水龙头,日本股市还将有进一步上涨的动力。在美国股市回报率下降之际,比美国便宜、比新兴市场国家更有安全感的日本股市,将会成为众多投资者多样化投资、分散风险的一个绝佳选择。

英国股市,虽然已经收复了08年金融危机引起的跌幅,并在今年5月创下历史新高,但自2009年以来,累计涨幅还不到130%,远不及德国股市累计涨278%,更别提一路领跑的美国股市了。

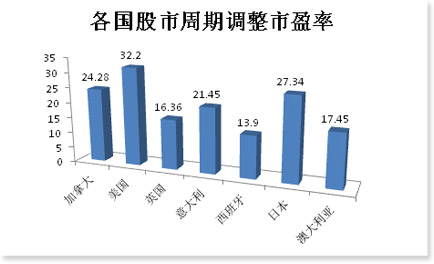

再对比一些主要发达国家股市的周期调整市盈率(CAPE),英国股市16倍,相比美国的32倍,日本27倍,加拿大24倍,算是相当便宜的了。

我们有理由认为,英国股市,是一个被英国脱欧耽误了的牛市。事实上,英国脱欧与否,并没有那么重要,市场在乎的,只是脱欧引发的各种不确定性。比如,2015年5月,卡梅伦成功连任英国首相后,兑现其提前脱欧公投的承诺,“脱”与“不脱”的煎熬,使得英国股市开始下跌,最大跌幅超过22%。然而,当公投结果出炉后,英国股市旋即展开了报复性反弹,连续5个月上涨,涨幅逾23%。不过,随着英国与脱欧谈判拖沓前行,英国股市又因“如何脱欧的未知性”,陷入高位震荡,错过了与其它欧美发达国家股市一起加速上涨的“黄金时期”。

当前,英国与欧盟仍在就脱欧协议进行最后紧张的谈判,但不管如何,2019年3月29日,英国都将正式退出欧盟。这对于英国股市而言,可能是一个好消息。因为,无协议脱欧也好,硬脱欧或软脱欧也罢,至少,英国终于可以面对一种确定性情形来制定相应的应对措施了,而不再是不知所措的彷徨。届时,英国股市可能和2016年公投结果出炉后一样,置之死地而后生,出现一波较快幅度的拉升。

相比之下,尽管随着欧盟财政纪律把关人德国总理默克尔的任期进入倒计时,欧盟财政紧缩时代可能结束(尽管欧央行明年可能开始加息),对欧元区国家的股市是一种利好,但2019年欧洲议会选举,民粹主义抬头的风险很高,这可能使得欧元区国家的股市要落后于英国股市。

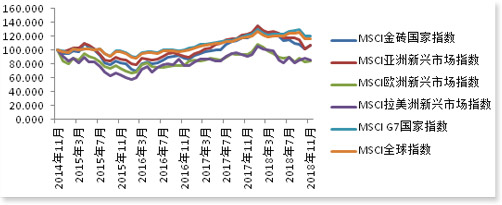

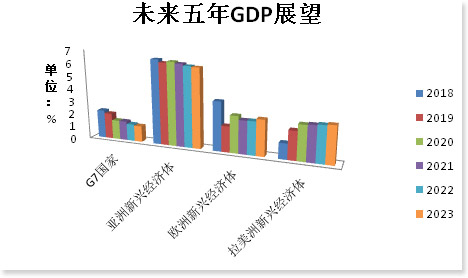

市场有一句话,叫机会是跌出来的。要说2018年,跌得最惨的,莫过于新兴市场了。相比MSCI G7国家指数基本与年初持平而言,MSCI金砖国家指数、亚洲新兴国家指数、欧洲新兴国家指数均较年初下跌超过20%,进入技术性熊市,而MSCI拉美新兴国家指数累计下跌也将近20%。

10月以来,欧美国家股市集体暴跌,但大部分新兴经济体的股市都展现了相当强的韧性:拉美新兴经济体的股市继续构筑7月以来酝酿的W底,而欧洲新兴经济体的股市也开始在年内低点附近发出企稳信号。这很可能在释放一种信号:是时候低位买入了!

除此之外,根据IMF在10月公布的全球经济展望来看,未来几年新兴经济体,尤其是亚洲新兴经济体增速快于发达经济体的趋势将不断拉大,这也将进一步增强2019年新兴经济体股市上涨的信心。

综上,笔者并不认为,今年10月以来欧美股市下跌,会让2019年的股市毫无机会,更不至于到需要放弃股市投资的地步。相反,在美国股市回报率有望下跌的背景下,可以适当减持一些美股资产,而一些被低估的市场将可能迎来新生,将是入市的绝佳时机。

HYCM兴业投资总部位于英国伦敦,是HYCM资本市场有限公司、HYCM(欧洲)有限公司、HYCM Ltd、HYCM资本市场(DIFC)有限公司以及HYCM Limited的交易品牌,隶属HYCM资本市场集团。

兴业投资由英国金融市场行为管理局(FCA,持牌号为186171 )塞浦路斯证券和交易委员会(CySEC,持牌号为259/14)、迪拜金融服务管理局(DFSA,持牌号为000048)和开曼群岛金融管理局(CIMA,持牌号为1442313)授权和监管,客户资金安全进一步得到升级保障。悠久的历史积淀和强大的综合实力,成就了其在金融服务行业的领先地位。