2018 FX168第七届年度峰会

稳健运营经纪商

2018 FX168第七届年度峰会

最佳投资者教育入围奖

2017中国金融行业年终汇报论坛

最受客户信任经纪商

2017 FX168第六届年度峰会

FX168优质合作伙伴

2016金融衍生品行业

最佳媒体推荐经纪商

2016FX168经纪商风云榜

最佳IB扶持计划经纪商

2016中金网财经风云榜

年度最具品牌价值奖

2016金融界领航中国年度评选

优秀交易平台

2018年,对大多数全球主要央行来说,是由宽松转向紧缩轨道的一个重要拐点,并跟随美联储一起加入紧缩政策的赛道。欧央行就是其中一员,也是最有看点的央行。

在市场满腹狐疑欧央行会如何“念紧箍咒”之时,今年6月,欧央行交出了一份明确的紧缩路线答卷:每月300亿欧元的资产购买规模将持续至9月,10月至12月每月购债规模为150亿欧元,量化宽松(QE)将在今年12月末结束。同时将保持利率不变至2019年夏天。

欧央行的QE政策维持了三年之久,自2017年以来有关欧央行退出QE的讨论就不绝于耳。如今欧央行明确给出结束QE的时间点,是万众期待的结果,但不是草率下定论,而是已到不得不退出的时候。主要原因有三个:

2017年欧元区经济马力全开,全年GDP增速达到了2.3%,创下2007年以来的最高水平,标志着欧洲终于摆脱旷日持久的债务危机羁绊。进入2018年,欧元区经济整体延续复苏的格局,不过受内外需求增长趋弱的拖累,经济增长略微趋缓。

受国际油价上涨的推动,欧元区通胀水平也随之提升。从今年下半年以来,欧元区CPI已经成功攀至2%,并一直保持在该水平之上。不过排除食品与能源的核心CPI还未达到欧央行设定的2%目标,今年以来,基本保持在1%左右,预计仍有上升的空间。

根据欧央行QE对公共部门购买计划(PSPP)的限制,PSPP对各经济体的购债规模不得超过其二级市场总规模的33%,同时也不得超过该经济体在欧央行中的出资比例(Capital Key)。这意味着,一旦某个国家债券存量不足,PSPP将无法继续购买该国债券。而放松购债的比例限制又受到欧央行内部的阻力,也将进一步破坏国债市场的流动性。其中以德国国债市场尤为明显,2017年由于德国政府一直回购国债,叠加Capital Key规则下PSPP已购买大量德国国债,德国国债的可购买存量大幅下降。为避免长时间内无法购买德国国债,欧央行需尽快退出QE计划。

欧央行当初推行QE的初衷就是为刺激经济和通胀增长,既然现在目标已经基本实现,且德国国债“库存告急”,那么在现阶段正式退出QE也无可厚非了。不过,欧央行实施QE已经三年之久,已买入超过2.6万亿欧元的债券,如此庞大的规模并不是一朝一夕就能立即结束,否则后果不堪设想。为了“全身而退”,欧央行早在去年时就做好了铺垫,采取渐进式退出购债计划,从每月800亿欧元减至600亿欧元,再减至300亿欧元,最后降至150亿欧元,直至今年年底全盘撤出。虽说是渐进式方式,但当QE计划真正结束之时,又会给市场带来哪些影响?

欧央行在逐步减少资产购买规模的同时,基础货币的增速已经出现快速下滑,流动性开始收缩。加之目前美联储加息节奏加快,一旦欧央行完全退出QE,全球流动性有望进一步收紧。

LIBOR利率整体和货币政策紧密相关,通常央行货币政策收紧有望推动LIBOR增长。以美联储为例,2015年12月,美联储在完全退出量化宽松并进行首次加息后,美元LIBOR便不断增长。由于特朗普意外当选美国总统,市场对美国经济前景充满信心,与此同时,美联储加息预期也不断升温,三个月期美元LIBOR在2017年初突破了1%重要关口,是自2009年以来的首次。如今,欧元区已经确定要结束QE,市场的焦点自然而然也将转向加息前景。如果加息预期逐渐升温,短时间内欧元LIBOR也将随之上涨。由于某些个人或企业的贷款是基于LIBOR作为基准利率计算的,其利率上升也意味着这些个人或团体的借贷成本料提高。

此前欧央行宽松的货币政策对欧元区经济增长的作用是明显的,尤其是刺激其出口大幅增长。而一旦欧央行退出QE,将提高欧元的吸引力,欧元汇率预计会走强。而欧元的升值可能会抑制欧元区出口,进而可能影响未来欧元区经济复苏进程。

欧央行的QE政策向市场投入了巨大的流动性。随着该行逐步退出QE计划,缩减资产负债表以进一步收紧流动性也将成为欧央行面临的重要任务。2015年年初欧央行资产负债表规模尚不足2万亿欧元,到去年年底已经达到4.14万亿欧元。其资产负债表已膨胀至前所未有的水平,并位居全球央行之首。

有人把缩减资产负债表比作是下山的过程,通常下山比上山要更难,尤其是面对急剧扩张的资产负债表,欧央行的“瘦身”也将遭遇很多风险。例如,缩表将增加长债的卖压,进而推升借贷成本,不利于企业活动等相关行业;再者,退出QE后利率随之上升,此前拥有大量资产的欧央行在缩表过程中创造的利润将大幅缩水,可能给政府带来财政损失,从而影响经济增长。谨慎的欧央行必然会在多方考量后才开始缩表,也许会在启动加息周期,并确定欧元区经济维持平稳且能够承受双重紧缩之后。在此之前,欧央行对缩表的讨论将可能不断增加。

值得注意的是,欧央行在6月份这份颇具收紧政策之意的报告中有意模糊了加息前景。不仅没有给出加息的时间点,而且把明年夏季前加息的猜测也直接抹杀了。在随后的几次利率决议里,欧央行也只是重申了当前利率将维持至明年夏季,甚至更长。在加息问题上如此严谨,欧央行到底存在哪些顾虑呢?

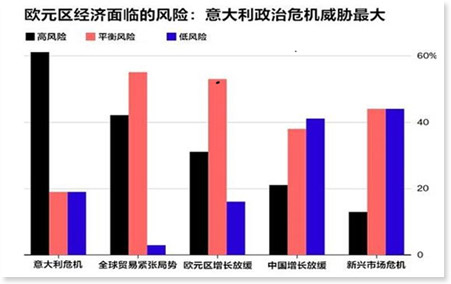

欧元区当前的经济增长所面临的最主要风险来自新兴市场和全球市场的波动,以及全球紧张的贸易局势。英国脱欧事件以及意大利预算案也给欧洲经济带来很大的不确定性。英国方面,虽然英国和欧盟已就脱欧协议的核心内容达成共识,但该“离婚”协议在通关英国议会时遭遇多党派强烈的反对,议会关键性投票也被迫推迟,明年无协议脱欧风险陡增。意大利方面,意大利政府意欲将2019年财政赤字从上届政府设定的2018年比重1.6%扩大至占GDP的2.4%,尽管该赤字目标远低于欧盟规定的3%,但意大利政府债务率维持在130%以上的高水平之际,意大利此举不符合欧盟寻求减少赤字的要求,其预算草案两度遭到拒绝。虽然意大利从一开始的拒绝让步到近期立场有所松动,或将预算目标比例下调至2.2%,但依然远高于欧盟期望的1.8%“红线”目标,意味着,意大利或仍将面临纪律处分,而且很可能发生更大的危机,进而危及欧元区经济发展和拖累欧洲一体化进程。

今年由美国引起的全球贸易争端闹得沸沸扬扬,尤其是中美贸易摩擦局势的持续加剧令全球主要经济体都很“烧脑”。欧元区经济的可持续复苏态势也受到了质疑。在最近的欧洲经济展望报告里,国际货币基金组织(IMF)预计今年欧洲经济增速将从去年的2.8%降至2.3%,明年进一步降至1.9%,较5月公布的预期低了0.3个百分点。欧元区经济引擎德国在其秋季报告中也大幅下调今明两年的增长预估至1.8%,明显低于此前2.3%和2.1%的预期。如果贸易争端持续下去或是进一步升级,欧元区经济势必会受到冲击。因此,在经济前景不明的情况下,欧央行在加息问题上只能更加审慎,甚至有可能推迟加息的时间。

欧央行决定是否加息的另一关键性因素要属通胀。在经济增长存在下行压力的背景下,欧央行预计欧元区今明两年的中期通胀率平均仅为1.7%。很多分析师都预计欧元区通胀率至少到2021年都将低于欧央行的目标水平。通胀增长前景存有悬念,有望成为欧央行加息的羁绊。

因此,鉴于目前经济通胀都存在较大的不确定性,欧央行没必要过早“捆绑”住自己,不如边走边看,等到情况进一步改善之际再将加息提上议程也不迟。不过,这并不意味着,欧央行在加息的道路上会和应对金融危机一样,采用“拖”字诀,因为现任欧央行行长德拉基在2019年10月底任期就要结束了,其接任者或许是一个很大的变数。

众所周知,2012年欧元区面临内忧外患之际,德拉基一直很“君子”,秉承着能动口就不动手的理念,仅凭一句“不惜一切代价保卫欧元”,就扛起了“复兴欧洲”的大旗。直到2015年,德拉基才祭出了史无前例的QE政策,其出手之大、购债速度之快无不令人咋舌,而且每次有新动作,必定会提前向市场“吹风”,透明度之高在全球央行中也是极其罕见的。这就是德拉基,慢决策、快行动、时刻保持从容不迫。按照德拉基的性子,他很难在即将卸任之际完美布局加息路径,所以,德拉基只是稳步领导退出非常规宽松措施,并给当前利率政策一个期限,明年夏天。虽然没有明说,但加息的重担转交到接棒者手中的意味已经很明显。届时,市场对德拉基接班人的猜测,将有望主导市场对欧央行首次加息的预期,而不再是经济或通胀数据。

长期以来,大鹰派德国央行行长魏德曼被视为下任欧央行行长的不二人选。他一直批判欧央行的宽松货币政策,近期他表示,12月结束购债“只是迈向必要正常化的第一步”,若接下来的加息周期由魏德曼主导,不排除欧央行在加息问题上更为果断、激进的可能性。不过,德国方面似乎更倾向于将魏德曼放在政治性更强的欧盟执委会主席的位置上,而非支持其成为欧央行行长,若魏德曼真的退出竞选,会让欧央行的政策道路更加扑朔迷离,但并不意味着下一任欧洲央行行长会明显不那么鹰派。

根据调查显示,今年7月刚刚卸任芬兰央行行长的利卡宁领跑欧央行行长热门候选人榜单,紧接其后是法国央行行长维勒鲁瓦和爱尔兰央行行长菲利普•莱恩。这三位候选人所在国家在地域上属于西北欧,因南北经济的差异性,相对来讲,这些候选人的货币政策立场多多少少要比南欧的德拉基更为鹰派些。也就是说,如果他们中任何一个当选,在加息道路上的态度可能都比现在市场预期的更为激进。

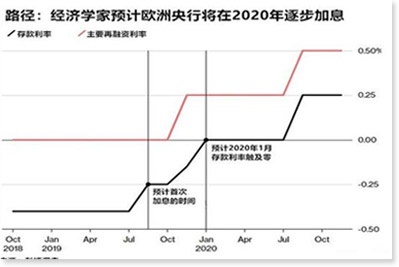

至于就目前情况来看,欧央行何时启动加息呢?据接受调查的经济学家预计,欧央行将在明年9月开始加息。预计欧央行将在2020年1月结束负利率政策,并在8个月之后开始向存款支付利息。这意味着,到2020年末,欧央行存款机制利率将从现在的-0.4%上调至0.25%的水平。

欧元的前景是机遇和挑战并存的。整个欧洲经济虽然现呈下行态势,但这不足以推动欧央行推迟结束QE的时间。况且,欧央行在信息和货币政策指引中还保留诸多选择余地,即便情况变糟糕,也将会灵活改变其前瞻性指引。短中期来看,欧元区政治风险,包括上面提到的意大利预算问题和英国脱欧谈判等,以及美元因美联储坚持渐进式的加息路径持续攀升,都会阻碍欧元的上行。而未来任何有关欧央行加快加息步伐的预期则会成为欧元多头的救命稻草。

欧元自今年2月中旬攀升至年内高位以来便受阻,并展开震荡下跌的走势。在加息前景渺茫,政治风险占上风与美元强势的背景下,欧元仍大概率偏向下行。预计欧元至少到明年年初之际都可能保持萎靡不振的状态。如果主要风险因素无法改善,那么欧元明年反败为胜的可能性或许还是很小。

HYCM兴业投资总部位于英国伦敦,是HYCM资本市场有限公司、HYCM(欧洲)有限公司、HYCM Ltd、HYCM资本市场(DIFC)有限公司以及HYCM Limited的交易品牌,隶属HYCM资本市场集团。

兴业投资由英国金融市场行为管理局(FCA,持牌号为186171 )塞浦路斯证券和交易委员会(CySEC,持牌号为259/14)、迪拜金融服务管理局(DFSA,持牌号为000048)和开曼群岛金融管理局(CIMA,持牌号为1442313)授权和监管,客户资金安全进一步得到升级保障。悠久的历史积淀和强大的综合实力,成就了其在金融服务行业的领先地位。