2018 FX168第七届年度峰会

稳健运营经纪商

2018 FX168第七届年度峰会

最佳投资者教育入围奖

2017中国金融行业年终汇报论坛

最受客户信任经纪商

2017 FX168第六届年度峰会

FX168优质合作伙伴

2016金融衍生品行业

最佳媒体推荐经纪商

2016FX168经纪商风云榜

最佳IB扶持计划经纪商

2016中金网财经风云榜

年度最具品牌价值奖

2016金融界领航中国年度评选

优秀交易平台

曾几何时,低迷的油市让石油输出国组织(OPEC)头痛不已,不得不与俄罗斯等非OPEC产油国从2017年开始联合减产180万桶/日,以削减过剩供应和支撑油价。今年上半年,OPEC又因为油价涨势太猛急得像热锅上的蚂蚁,在2018年6月23日的大会上达成100万桶/日的名义增产的共识,但却一直不愿公布确切的配额。更令人感到意外的是,沙特高层官员立场大变,不仅表态对布伦特油价升破80美元/桶关口感到安心,甚至同俄罗斯代表一起在9月22日阿尔及尔举行的OPEC+会议上表示没有必要在近期内增产。时隔一年多,美国原油已从去年6月低点42美元大幅攀升至75美元(截至10月初),涨幅高达68.75%,而在背后推动油价上涨的利好因素已从OPEC的减产计划转成美国对伊朗实施的经济制裁。就在市场担心伊朗遭制裁可能造成全球供应短缺之际,全球股市连续多次惨遭“血洗”,加之沙特王储突然卷入记者卡舒吉遇害案的丑闻,不得不以增产作为交换条件以转移国际视线,看似底气十足的原油牛市就此戛然而止。而持续的增产直接导致供应过剩,OPEC又再次与其盟国达成减产120万桶/日的协议,以帮助市场更快实现再平衡。难道有了减产当靠山,原油从此就能高枕无忧持续攀升吗?

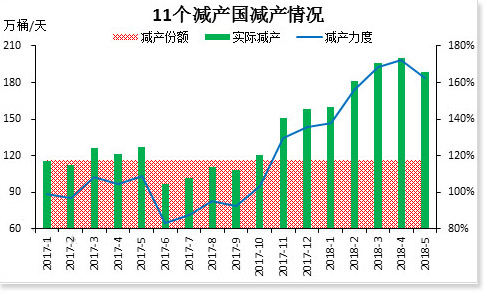

今年上半年无论是美国原油还是布伦特原油,趋势明显上移,特别是第二季度,上涨势头强劲,幅度在拉大。而支撑这波涨势的减产计划功不可没。可以说,OPEC在2016年12月达成的延长减产协议为油价继续上行奠定基础。原计划仅执行6个月的减产协议在经过两次延期后最终延长至24个月,OPEC以切实行动证明全球原油供应过剩问题不是问题,特别是以沙特为首的减产国,减产幅度和次数都远超市场预期。在2018年上半年,整个减产执行率高企,最高达170%,平均减产执行率为160%,超额减产达到70万桶。正是长时间及大量的超额减产,使得供应端愈来愈紧张,而需求端又以中国、印度和美国为主要拉动力持续向好,油价因此大幅攀升。

拥有丰富石油储备的委内瑞拉如今陷入严重的经济危机,不仅有超级通货膨胀(IMF日前预测,2018年通胀率将达到1370000%),还有食物短缺,甚至出现人道主义危机。国家如此缺钱,理应可以通过增产来增加财政收入。然而事实上,委内瑞拉石油产业设备老化,生产效率根本无法提升,加之人员流失严重,现在还得借钱度日,哪有多余的资金投入石油产业和提高生产量。从2013开始,委内瑞拉的原油产量不断下滑,从200多万桶/日下降到当前的155万桶/日。钻井机数截至5月下滑至28座,创10年新低。国际能源署(IEA)预计,到2018年底委内瑞拉原油产量将跌至100万桶/日,这将是该国近70年来的最低水平。

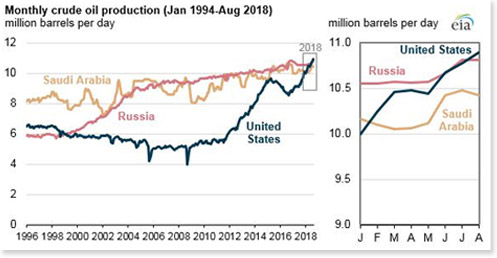

美国原油产量一直都在阻挠原油上涨。去年,美国原油平均日产量为940万桶,今年平均日产量预计将达到1070万桶,明年预计将达到1150万桶,按照这种发展势头,沙特和俄罗斯恐怕都要向美国俯首称臣了。不过,在2018年上半年,由于管线和港口基础运输能力限制,多余的原油无法运输出去,美国只能降低产量以降低生产成本。这对油价大涨起到推波助澜的作用。

地缘政治风险因素向来对油价有着极大的影响力,尤其是来自中东地区。年初利比亚一条主要输油管道惨遭班加西反政府武装分子的袭击发生爆炸,引发市场对供给端的恐慌,美国油价接连刺破59和60美元/桶关口。随后在4月14日,美国联合英国和法国共同以叙利亚政府使用化学武器的名义,对叙利亚实施精准打击。一时间中东地区地缘政治风险加剧,市场担心该地区潜在的原油供应将中断,再次帮助推升美国油价突破65美元/桶关口。

今年5月8日美国正式宣布退出伊朗核问题全面协议,并以其可能会发展核武器为由,重启因伊核协议而豁免的对伊制裁,分别将于8月6日(主要针对伊朗政府购买美元的活动、伊朗的黄金及其他贵金属交易,并且涵盖钢铁、煤炭、铝、汽车、民用航空业)和11月4日(主要打击的对象包括作为伊朗经济支柱的石油业,以及航运、保险和伊朗中央银行与外国金融机构的业务往来)生效,可谓是施加史上从未有过的经济压力。也就是说,一旦特朗普设定的90天和180天这两个制裁缓冲期结束,伊朗的经济将面临极大的冲击。

市场在美国尚未公布具体的制裁方案前就已如惊弓之鸟,担心全球原油供应将出现短缺,推动美油上攻71美元/桶关口,布油上攻80美元/桶关口。

相比上半年的“牛气冲天”,下半年原油市场可以说“霉运缠身”,不仅整体趋势性驱动不强,而且四处踩坑并剧烈波动。自美国宣布将重新制裁伊朗后,全球原油的贸易格局发生了重大变化。虽然OPEC和非OPEC产油国第一时间站出来安抚市场,表示将会考虑增产,令油价迎来技术性调整。与此同时,特朗普加大指责OPEC的力度,继4月指责OPEC“人为”提振油价后,7月警告OPEC“不帮忙”抑制油价上涨,辜负了美国对OPEC成员中多个盟友的支持;9月隔空喊话,称如果没有美国,中东国家不会长时间安全,垄断组织OPEC必须现在降低油价。这种口头干预还是给油价带来不小的打击。不过,历来OPEC宣布增产都是在其实际增产之后,这次也不例外。但是因为伊朗出口量的下滑存在滞后,直到8月各进口国的到港量才出现显著下滑。所以这一时间差,即便原油市场整体供应仍较为宽松,但在市场仍担心未来伊朗出口下滑带来的缺口无法被填补、需求仍处于高位的背景下,整个第三季度的油价陷入宽幅震荡格局。

进入第四季度,原油突然大变脸,仅在10月份就大跌近10%,创2016年7月来的最大月度跌幅,一方面受到全球股市暴跌的拖累,另一方面,市场发现全球原油供应实际上在逐步增长。由于借贷成本上升、中美贸易摩擦升级以及企业盈利缩水,加之政治风险不断升温,包括意大利预算争议、美国中期选举和英国退欧等相关担忧,10月美股遭遇大规模抛售,其中标普500指数10月累计下挫6.9%,创7年来最差月度表现。供应方面,在沙特等国的产量带动下,10月份 OPEC原油产量为3331万桶/日,比9月份上升了39万桶/日,为2016年12月来的最高。12个参加减产的OPEC成员国10月份减产执行率已经降至107%,这是OPEC自6月以来最接近100%的目标水平。

不得不说,特朗普的“嘴炮”功力实在是太强了,而且,他对伊朗实施最高级别的第一波制裁是成功奏效的。有统计数据显示,10月份伊朗原油出口量继续下降,迄今日均出口量大约为133万桶,而今年4月份其出口量还高达250万桶/日,短短6个月时间,伊朗的原油出口几乎削减一半。此外,现阶段开往欧洲的油轮没有运载伊朗原油。虽然土耳其、印度和中东多国仍在进口伊朗原油,但日本已连续两个月减少进口量,并妥协表示将从10月开始暂停从伊朗进口石油;韩国则直接在8月份开始中断伊朗原油的进口。

第二波制裁已于美东时间11月4日午夜全面生效。这次美国主要瞄准伊朗的能源、金融等部门,试图以榨干德黑兰钱包的方式迫使其放弃核导计划、改变在中东地区美国所不喜欢的行为,比如支持叙利亚的巴沙尔政府。在宣布制裁生效的同时,美方还公布了一份带有180天期限的豁免名单,共有八个经济体(包括中国、土耳其、日本、韩国、印度、意大利等)获得自伊朗进口原油的豁免权。对于此轮新制裁,伊朗总统表示,伊朗将“自豪地绕开”美国的制裁。什叶派高级宗教领袖甚至放话将封锁重要石油、天然气通道霍尔木兹海峡,称一旦伊朗决定在波斯湾采取行动,伊朗将有权“立即”为400美元/桶的油价创造条件。显然,美伊之间的恩怨短时间内是不太可能缓解的,但相比最开始完全封锁伊朗原油出口的强硬态度,美国明显有所软化,这令原先制裁会令供应收紧的担忧迅速减弱,拯救原油多头的最后一根稻草就这样消失了。

眼看着油价自10月高点已下跌超过27%,坐不住的OPEC在11月11日于阿布扎比同其盟国就是否在明年减产展开讨论。虽然此次会议没有做出任何减产决定,但沙特似乎已经做好准备要打开减产大门了。沙特能源部长Khalid Al-Falih表示,沙特将从12月起每天减少50万桶石油供应。俄罗斯在减产态度上则比较暧昧,一会表示会观望一段时间,一会又表示已在考虑减产,在G20峰会上总统普京与沙特会晤后还宣布达成减产共识,只是规模上尚不确定。在经历两天的激烈讨论后, OPEC最终与非OPEC产油国在12月的半年度会议上达成了减产共识,决定将于2019年1月起开始削减120万桶/日,有效时长为6个月。在配额上,OPEC产油国将减产80万桶/日,非OPEC产油国将减产40万桶/日。其中俄罗斯将需要减产23万桶/日,伊朗、利比亚和委内瑞拉直接获得豁免权。为了重新评估减产情况,OPEC还将下次会议提前至2019年4月举行。

虽说原油终于等来了减产的利好消息有望在短期内迎来春天,可是前景仍面临诸多不确定性因素。首先,是供应过剩问题。有一个不可忽视的事实是,当前原油市场的焦点已不再是供应不足,而是供应过剩。美国是原油出口大国,其产量现已处于历史最高位,达到了1170万桶/日,预计2019年将达到1200万桶/日。自进入21世纪后成功实现页岩技术革命以来,拥有二叠纪油田的美国德克萨斯州和新墨西哥州的产量就一路猛增。截至今年5月,二叠纪钻井平台达到480多座,占美国总量的45%以上,平均日产量飙升至320万桶。如果对比二叠纪盆地和OPEC产油国的产量,前者仅次于沙特、伊拉克和伊朗,位居第4位。另外,巨头已加大对墨西哥湾深湾油田的投产,今明两年共计10个项目,这足以确保美国当地原油产量继续增长。因此,只要二叠纪盆地和墨西哥湾油田产量持续增加,美国原油生产总量就不会停歇,年度总量将超过俄罗斯。国际能源署(IEA)预测,美国页岩油将在未来5年满足全球三分之二的原油需求,大有取代“老大”沙特之势。另外,美国总统特朗普打算加快对德州输油管线的建设批准,一旦该计划被通过,美国原油产量增速无疑将回升。所以,在美国原油供给充足的情况下,只要其运输瓶颈缓和,将继续是油价上行的拦路虎。

其次,在全球需求方面,随着美国迎来冬季,加上全球一些国家的经济增速放慢,原油需求量料将回调。OPEC、EIA和IEA这三大机构在各自公布的月报里均下调今年原油需求增速幅度。其中,EIA将2018年全球原油需求增速预期维持在152万桶/日不变,但将2019年的需求增速预期下调5万桶至144万桶/日,并下调了今明两年布油和美油的价格预期。OPEC则预计今年四季度需求量平均为3270万桶/日,明年一季度因需求出现季节性回落,需求量预计降至3150万桶/日。IEA预测2018年和2019年全球石油需求增长将分别为130万桶/日和140万桶/日。

综上所述,我们可以得出一个结论——贸易争端和新兴市场的动荡仍将影响明年全球需求端,而供应端在非OPEC国家如美国的带动下将逐步回升,供应过剩问题仍有可能出现在2019年第一季度与第二季度。另外,需要警惕全球经济前景在开始转变,发达国家如美国的货币政策可能在明年放慢加息步伐、发展中国家如委内瑞拉、土耳其等国的金融危机以及国际贸易摩擦仍在发酵,都将带来不确定性。

技术面,月图原油已在始于107.73高点至26.19低点这波跌浪的61.8%至50%斐波水平之间连续震荡了6个月。油价已跌穿了50%斐波水平以及38.2%斐波水平,同时,始于26.19的上行趋势线也被突破,打开了技术性熊市的大门。不过,只有跌破前低43附近,持续近两年的升势才算正式告破。

HYCM兴业投资总部位于英国伦敦,是HYCM资本市场有限公司、HYCM(欧洲)有限公司、HYCM Ltd、HYCM资本市场(DIFC)有限公司以及HYCM Limited的交易品牌,隶属HYCM资本市场集团。

兴业投资由英国金融市场行为管理局(FCA,持牌号为186171 )塞浦路斯证券和交易委员会(CySEC,持牌号为259/14)、迪拜金融服务管理局(DFSA,持牌号为000048)和开曼群岛金融管理局(CIMA,持牌号为1442313)授权和监管,客户资金安全进一步得到升级保障。悠久的历史积淀和强大的综合实力,成就了其在金融服务行业的领先地位。