2018 FX168第七届年度峰会

稳健运营经纪商

2018 FX168第七届年度峰会

最佳投资者教育入围奖

2017中国金融行业年终汇报论坛

最受客户信任经纪商

2017 FX168第六届年度峰会

FX168优质合作伙伴

2016金融衍生品行业

最佳媒体推荐经纪商

2016FX168经纪商风云榜

最佳IB扶持计划经纪商

2016中金网财经风云榜

年度最具品牌价值奖

2016金融界领航中国年度评选

优秀交易平台

一提起2008年美国次贷危机,大家至今仍然记忆犹新。这场由华尔街引发的风波不仅引起了全球金融市场的动荡不安,也让全球经济走向了极度的低迷之中,而各国央妈们为应对危机,在货币政策上可谓是“火力全开”。尤其是在货币政策的使用上,更是绞尽脑汁、花样迭出,在常规性货币政策用尽之后,QE、QQE以及负利率等一系列非常规性货币政策陆续出台。

在各种货币政策的刺激下,全球经济历经磨难终于迎来了复苏的曙光。经合组织(OECD)跟踪的45个国家今年料都将实现经济增长,这种同步增长的现象在过去50年来并不常见。在这种背景下,各国央行纷纷寻求在适当的时机退出极度宽松的货币政策,重新启动“正常化”的紧缩行动,也为在未来受到新的经济冲击时能够“有计可施”。

在收紧货币政策方面,美联储一直是领军者。随着眼下美国经济活动维持温和增长,美联储步入了相对稳定的加息周期,在今年3月15日、6月17日以及12月14日相继宣布加息25个基点,达到1.25%-1.5%的水平。最新的这次加息,不仅是市场期盼半年之久的年内第三次,同时也是本轮加息周期的第五次。

事实上,自今年第二季度以来,美国经济一直呈现出更加积极的增长势头。美国第二季度GDP年化季率录得3.1%,第三季度则上修至3.3%,高于预估值3.2%,并且第四季度有望维持强劲增长态势;同时,劳动力市场数据显示美国经济接近充分就业。持续的经济增长将带动薪资和通胀水平上升,从而推动美联储加快升息步伐。

美联储在收紧货币政策的努力上,不仅仅是开出了“加息”这张处方,同时还缩减了资产负债表以达到双管齐下的目的。要知道,当时金融危机爆发后,美联储立即采取了量化宽松作为应急措施,通过三轮QE向市场注入了几万亿美元的流动性,其做法也引发了包括欧央行在内的全球央行纷纷效仿。在2014年底宣布停止购债之后,美联储在今年10月份也正式启动了逐渐收缩总额高达4.5万亿美元资产负债表的计划。

那么,美联储领头人对加息怎么看?在美联储主席耶伦的“告别演出”里,她重申了通胀只是暂时疲软、美联储将逐步加息的观点,还认为特朗普的税改未来几年将提升美国经济。而即将接掌美联储主席之位的鲍威尔此前出席美国国会提名听证会上明确表示,如获参议院批准就职,他将领导美联储继续加息并推进缩减资产负债表。一边推动加息,一边推进“缩表”,美联储回归货币正常化的信号十分清晰,也正如耶伦今年多次表达的那样,坚决捍卫撤出宽松立场。

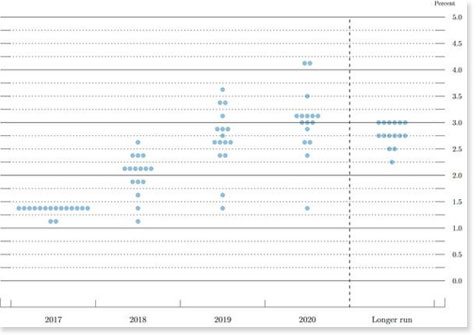

美联储最新的“点阵图”显示,明年将加息三次,2019年将加息两次和2020年再加息两次,对长期联邦基金利率的预测仍是2.8%。尽管加息预期未出现显著变化,但美联储官员已经增强了加息的理由。这是因为两名最温和的委员卡什卡利和埃文斯将不具有2018年投票权,他们将被两位相对强硬的委员梅斯特和威廉姆斯所替代。此外,如果特朗普税改和潜在的基础设施支出带动经济进一步走强,那么美联储明年加息三次的预估可能稍显保守了。

加央行今年7月宣布加息25个基点,成为第一个跟随美联储加息脚步的发达国家;之后在9月份再次加息至1.0%,连续两次加息令市场大跌眼镜,加元兑美元在此期间暴涨近800点。加央行能够“如此任性”,其背后是有着强劲的经济增长支撑,加拿大GDP增速已经从2015年四季度的0.35%上涨到了2017年上半年的3.74%。

然而,在12月会议上,加央行宣布维持利率在1.0%不变,声明没有那么鹰派,暗示该央行在加息两次后开始变得谨慎,这令此前寄予了“鹰切期望”的投资者倍感失望,加元兑美元随后失血逾150点。加央行对近期加拿大经济的改善状况选择了忽略,反而将焦点转向贸易和地缘政治风险方面的不确定性,这的确令人大呼意外。不过,近期公布的加拿大GDP和就业数据双双表现靓丽,表明加拿大经济增速有望好于市场的预估,这为加央行明年进一步收紧货币政策埋下良好铺垫。

自金融危机以来,英国利率也一直维持在历史低位。十年过去了,英央行也终于走到了加息的十字路口。英央行在11月2日宣布加息25个基点至0.5%,维持QE规模在4350亿英镑不变。不过,英央行此波加息更多的是受到了通胀上升的困扰。当前英国GDP并未出现明显好转,但该国CPI却从2015年的负增长快速上升至10月份的高达3%,为此英央行也终于按下了加息键。但这也引发了市场的激烈讨论,有市场人士认为英央行此次行动只是抵消了去年英国退欧公投后实施的紧急刺激政策,因决策者在声明中略去了此前常用的措辞,即“可能需要比市场预期的更多加息”。

在最新的议息会议(12月14日)上,英央行维持利率和资产购买规模不变,符合预期。随后公布的货币政策纪要似乎确认了未来几个月政策不变,令更多的市场人士相信英央行上个月加息只是“一锤子买卖”。在笔者看来,如果英国和欧盟的脱欧谈判取得实质性进展、明年通胀增速放缓且经济维持温和回升,那么英央行仍有可能迈入一年一次的加息周期。下一次或出现在2018年第四季度,之后在2019年三季度或再加息一次,利率将升至1%。

同样,由于受到金融危机和欧元区主权债务危机的影响,欧央行一直保持着极度宽松的状态,购买资产以促进放贷,借此刺激通胀和提振经济。今年初以来,欧洲经济持续复苏,逐渐为此前的量化宽松退出积累基础。最新数据显示,欧元区第三季度GDP季率增长0.6%,年率增长2.5%,延续了第一季度和第二季度以来的良好复苏势头;与此同时,9月失业率为9.8%,创2009年1月以来的新低。

虽然欧央行目前尚未对退出操作给出明确的前瞻性指引,其货币政策整体仍处于宽松状态,但已经开始释放出退出信号。在12月货币政策会议上,欧央行维持10月宣布从2018年1月起将购债规模缩减至300亿欧元,同时将购债期限延长9个月至2018年9月的决定,并强调如前景恶化或融资环境与通胀可持续性调整路径不一致,将在期限和规模方面增加QE。虽然欧央行延续了其一贯的“说得少做得更少”的立场,不愿在何时退出量化宽松这一问题上给出严格具体的日期,但缩减QE的前景已经被市场所认同,在2018年9月以后有望进入缩减购债的新阶段。欧央行的QE退出路径上可能会遵循缩减--停止-缩表三步走态势,并最终与美联储的紧缩货币政策趋同。

然而,并非所有在此前采取“大水漫灌”的主要央行都倾向于收紧货币政策,日央行就是目前仍然坚定不移地高举量化宽松大旗的典型代表。究其原因,可能是多方面的。首先,日本经济今年虽然呈现出温和复苏态势、失业率也保持极低水平,但通胀离2.0%的目标水平仍较远,因此当局仍需要继续努力以推动经济增长和通胀回升;其次,日本仍面临着老龄化和高负债水平的结构性挑战,短期内很难实现通胀目标;最后,可以预计的是,日央行仍将会维持目标利率在负利率水平或至2020年。

不过值得注意的是,近期数据显示日本第三季度GDP年化季率增长1.4%,保持正增长,实现了连续七个季度的经济扩张;三季度GDP平减指数年率增长0.1%,由负转正。此外,日本自由民主党在10月大选中再次获胜,流入日本的外国股市资金流非常强劲。加上日央行货币政策委员会委员布野幸利和副行长中曾宏也表示出了对宽松措施副作用的担忧,这令市场对日央行可能在2018年退出宽松的猜测开始浮现,但可以肯定的是,与欧央行相比,日央行退出QE的时间会相对更晚。

由于许多发达国家的通胀率一直低于其目标水平,因此一些市场分析人士对目前是否是收紧货币政策的最好时机仍存在着质疑。在10月初华盛顿举行的半年度会议的IMF已发出警告,鉴于全球通胀上升依然乏力,央行的行动可能太早。

不过,在经济和金融环境好转的情况下,全球主要经济体在货币政策上的分化已经开始逐渐收敛,这一趋势将在2018年得到进一步体现。与2017年相比,再通胀预期对央行的制约有所降低;而随着美国等发达国家的货币政策逐步回归正常化,全球流动性将呈现出边际收紧,可能会对新兴市场国家的前景构成消极影响,导致部分新兴市场国家出现本币贬值、资本流出以及金融波动性加剧等多重风险。因此,在全球央妈们纷纷收紧货币政策之时,防控潜在的溢出性金融风险,则是当前货币政策调整过程中需要着重考虑的议题了。

HYCM兴业投资总部位于英国伦敦,是HYCM资本市场有限公司、HYCM(欧洲)有限公司、HYCM Ltd、HYCM资本市场(DIFC)有限公司以及HYCM Limited的交易品牌,隶属HYCM资本市场集团。

兴业投资由英国金融市场行为管理局(FCA,持牌号为186171 )塞浦路斯证券和交易委员会(CySEC,持牌号为259/14)、迪拜金融服务管理局(DFSA,持牌号为000048)和开曼群岛金融管理局(CIMA,持牌号为1442313)授权和监管,客户资金安全进一步得到升级保障。悠久的历史积淀和强大的综合实力,成就了其在金融服务行业的领先地位。