2018 FX168第七届年度峰会

稳健运营经纪商

2018 FX168第七届年度峰会

最佳投资者教育入围奖

2017中国金融行业年终汇报论坛

最受客户信任经纪商

2017 FX168第六届年度峰会

FX168优质合作伙伴

2016金融衍生品行业

最佳媒体推荐经纪商

2016FX168经纪商风云榜

最佳IB扶持计划经纪商

2016中金网财经风云榜

年度最具品牌价值奖

2016金融界领航中国年度评选

优秀交易平台

这两年,“魔咒”一直在叫!1997/98年、2007/08年的记忆,让“逢七魔咒”、“逢八魔咒”、“十年魔咒”不断得到增强。然而,2018年已经进入尾声,“魔咒”似乎仍未如期降临。这一劫,我们算是逃过去了吗?如果没有,“魔咒”会在什么时候应验呢?

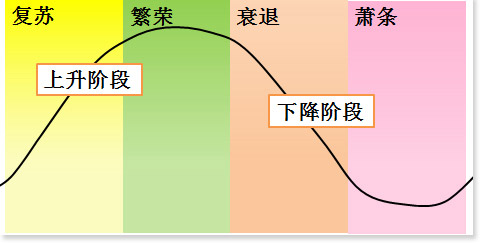

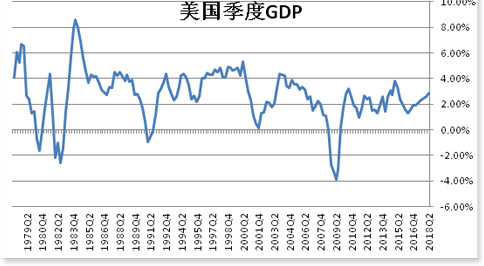

经济发展一般划分为两个阶段:经济上升和下降。上升期为复苏,达到顶峰时是繁荣,然后由盛转衰,转向下降期,也就是衰退,严重的衰退则进入萧条。经济衰退(recession)是经济连续两个季度出现负增长,通常会持续6至18个月。当经济衰退连续超过3年,或者实际GDP(实际国民生产总值)负增长超过10%时称为经济萧条(depression)。

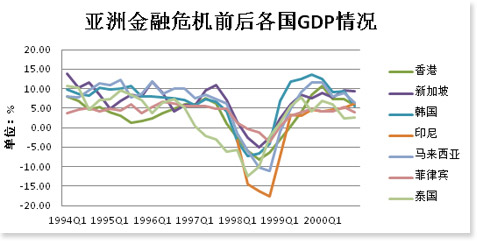

亚洲金融危机时期,首当其冲的泰国经济在1997年一季度率先大幅下滑,并从第二季度开始萎缩,这一态势维持了7个季度。其它亚洲国家1997年下半年虽然经济已经开始下滑,但1998年才开始出现负增长,且最长不超过5个季度经济就恢复了增长。

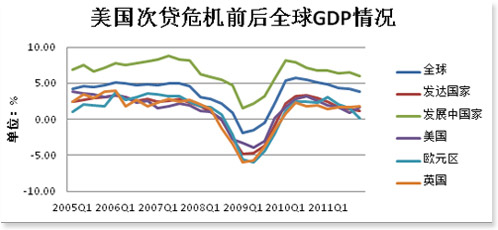

美国次贷危机时期,全球经济自2007年下半年开始几乎同步出现放缓,但发展中国家的经济始终维持增长态势,技术上并没有陷入衰退。2008年三季度开始以美国为首的发达经济体出现萎缩,欧洲国家则有过之而无不及,一度逼近-6%,美国经济2009年四季度触底后开始引领复苏,欧洲国家则在次年恢复正增长,衰退历时最长不超过6个季度。

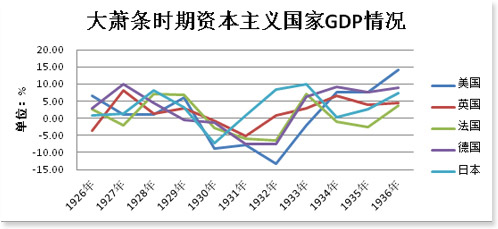

这两场危机,来得快去的得也快。真正折磨人、让人绝望的,是1929-1933年那种大萧条。1929年,美国经济突然加速发展,一片欣欣向荣的景象,谁也没想到,这就是经济周期的顶点,随之而来的是长达4年的萧条,1932年经济负增长率甚至超过13%。这种状况很快蔓延到了英法德等资本主义国家,延续时间之久、程度之惨烈,都是空前的。

如果全球摆脱不了这个叫“经济周期”的魔咒,非要渡一个“经济危机”的劫的话,会是快刀斩乱麻的衰退,还是病来如山倒,病去如抽丝的萧条呢?

近百年来,世界经历了无数大大小小的经济危机,并从中积累了相当丰富的危机预警及应对经验,但要预测危机开始的具体时间以及严重程度,并不是简单套用某个“魔法公式”就能实现的。我们能做的,就是从一些曾经成功预判过危机的信号中,寻求下一轮经济危机的端倪。

很多人都说,美国每一次加息周期,都会有上演一场经济或者金融危机。究竟是不是这样呢?

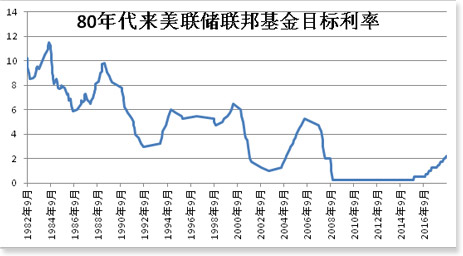

从1983年至今,美国一共经历了6次较为明确的加息周期:

① 1983年3月至1984年8月,共加息10次,联邦基准目标利率从8.5%调整至11.5%;

② 1988年3月至1989年5月,共加息16次,联邦基准目标利率从6.5%调整至9.81%;

③ 1994年2月至1995年2月,共加息7次,联邦基准目标利率从3%调整至6%;

④ 1999年6月至2000年5月,共加息6次,联邦基准目标利率从4.75%调整至6.5%;

⑤ 2004年6月至2006年6月,共加息17次,联邦基准目标利率从1%调整至5.25%;

⑥ 2015年12月开始,截至2018年已经加息8次,联邦基准目标利率从0.25%调整至2.25%。

目前美国利率仍处于低位,或仍有加息空间。美联储预计2019年还将加息3次,2020年加息1-2次,才会结束本轮加息周期。

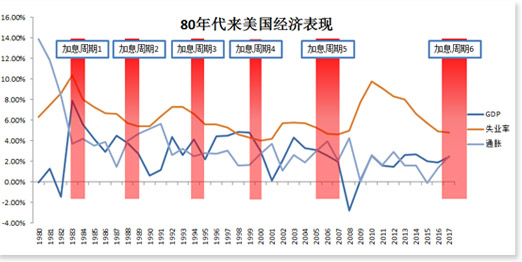

下图可见,美国历次加息中,1988-89年、1999-2000年和2004-06年加息的背景,是通胀持续上涨,而经济却在下滑或在接近拐点后下滑;而1983-84年和1994-95年加息时,经济从此前的下降中强劲复苏,接近最高点,但通胀并未明显抬头。几轮加息周期结束后,只有1994-95年的加息避免了经济进一步下滑,但也只有2004-06年那次加息周期,经济最后陷入了萎缩。这次2015年开始的加息周期里,通胀和经济先后从低谷中复苏,且呈现加速势头,这种情况与以往不同,单凭加息周期来推断,美国经济已经接近顶峰甚至预言衰退,立脚点并不充足。

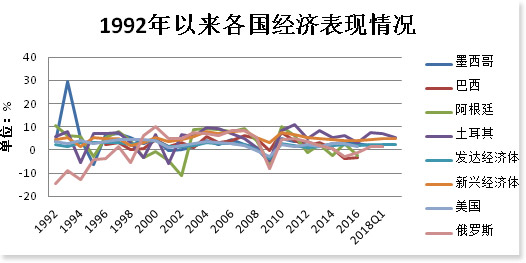

那么,在美国以外呢?1982年拉美债务危机和1987年全球股灾,这些区域性或全球性的危机,在美国加息之前已经发生,不能说是美国加息诱发的。如果一定要美联储背一个黑锅,只能说美联储加息,进一步加重了危机。1994年墨西哥比索危机,以及2014年以来,印度、俄罗斯、巴西、阿根廷,直到2018年土耳其,这些新兴市场爆发的货币危机,确实是受到了美联储紧缩周期的负面影响,但并不能说明美联储加息一定对新兴市场产生冲击,关键还取决于新兴经济体和美国的经济对比情况。比如,2004年-06年美国加息周期中,新兴经济体就保持高速增长,且增速明显快于美国,导致资金持续流入新兴市场。

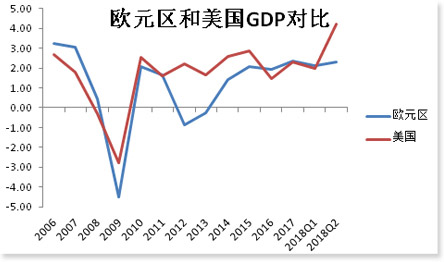

不止新兴经济体,发达国家在经济羸弱时,也会被美国加息撞腰。2011年欧债危机爆发,就是2004-2006年美国加息后引发的美国次贷危机深化的产物。

综上,从美联储加息的角度看,很难断定美国经济已经逼近顶峰或濒临衰退,而对美国以外的国家而言,此轮美联储加息中,当前全球大部分国家经济增速有所放缓,但相对稳定,被拖入衰退深渊的可能性不大;但部分本就有“缝”的经济体,如脱欧的英国、受美国制裁的俄罗斯、伊朗和委内瑞拉、经济持续放缓的墨西哥、刚经历政治巨变的巴西以及外债缠身的阿根廷等,负面影响可能更大。

美联储加息周期,是由周期性经济因素推动的,但通过上述对上世纪80年代以来的危机回顾,我们发现,全球经历更多的是债务型经济危机,也就是政府危机。这种危机不具有周期性,不会随着时间推移而自行消亡,反而可能持续加重,从而将经济带入衰退,甚至长期的萧条。于是,当我们很难单纯地从美联储加息进程去判断危机何时开始以及何时结束时,不妨将视线转移到各国的债务问题上。

根据国际金融研究所(IIF)7月公布的报告,截至2018年第一季度,全球债务攀升至历史新高247万亿美元,同比增长11.1%。同时,全球债务与全球GDP的比率已超过318%,这是两年以来首次出现季度性增长。

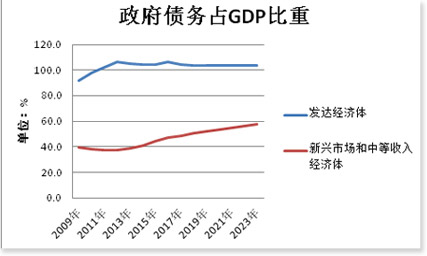

而根据IMF在10月公布的《财政监测报告》,2018年发达经济体的政府债务已达到了GDP的103.8%,为二战以来的最高水平。在新兴市场和中等收入经济体,政府债务与GDP之比平均达到50.7%,达到了20世纪80年代债务危机时的水平。

不过,债务规模大,只能表明一种潜在的风险,断定债务危机已经或即将到来还为时尚早。

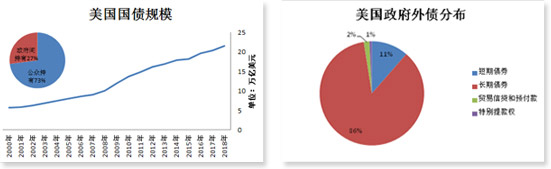

美国政府债务逐年递增,2008年以来更是几乎每年都以万亿美元的速度增长。截至2018年6月,债务规模已经达到21.5万亿美元,其中2/3由美国公众以持有,剩余1/3为政府间债务。再加上特别提款权、贸易信贷和预付款等,美国政府外债超过6.5万亿美元。

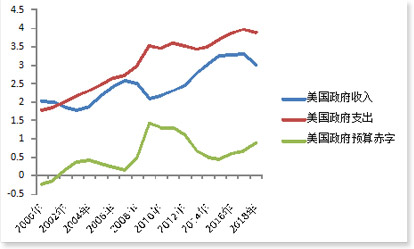

相比庞大的债务,美国政府收入可谓捉襟见肘。2000年以来,美国政府收入基本稳定在2-3万亿美元左右,而2017年通过减税政策,预计将会在未来十年减少政府1.5万亿美元税收收入,同时还有接近3000亿美元的刺激政策,也将进一步拉大财政赤字的规模。有分析称,美国2019财年的赤字就会突破万亿门槛,到2020年涨至1.25万亿美元。

正常情况下,美国政府早就该破产了。然而,由于美元是世界性货币,美国政府的债务无论是外债还是内债都以美元标记,所以美国要钱还债,开动印钞机就能轻松解决。换句话说,只要美国财政部不断发行新的国债,且有人愿意购买,美国政府就能一直以新债还旧债,而不会发生债务违约。

20世纪90年代以来,许多国家积累了大量以美元计价的债务(美元债),借钱还钱都需要用美元。 根据国际清算银行(BIS)统计的数据,从1990年到2000年,美国以外的国家持有美元债从6420亿美元增至2.33万亿美元,到了2018年二季度,达到55年来的最高记录11.5万亿美元。其中,新兴市场的美元债占比超过3成,达到36.78亿美元。

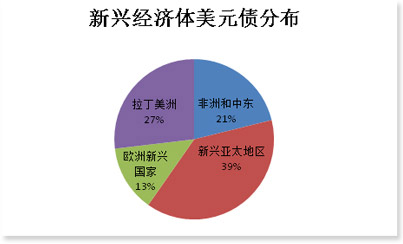

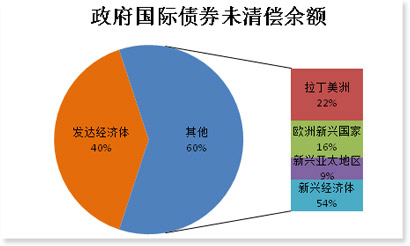

截至2018年一季度,政府发行的国际债券未清偿余额达1.92万亿美元,其中新兴经济体占57.72%,超过1.1万亿美元。拉丁美洲的情况最为严重,未清偿余额高达4050亿美元,阿根廷(1070亿美元)、墨西哥(740亿美元)、巴西(470亿美元)和委内瑞拉(310亿美元)位列前四;欧洲新兴国家中,土耳其政府未清偿余额最高,达720亿美元,波兰以700亿美元居第二;新兴亚太地区中最高的是印尼政府的690亿美元。

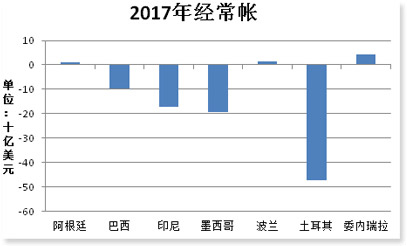

这些国家大量借钱的同时,却没什么还钱的能力。2017年经常帐项目大多维持赤字状态,其中,土耳其的经常帐赤字甚至超过470亿美元。

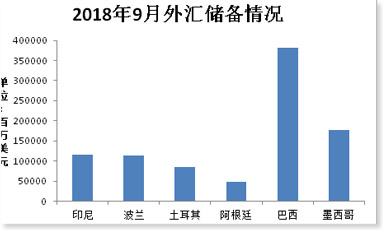

入不敷出也就算了,如果有老本可以啃,倒也能勉强支撑下去。可惜,除了巴西在20世纪末的金砖国家发展契机中积累了相对较高的外汇储备(3800亿美元),其它债台高筑的新兴国家只有千亿美元左右的外汇储备,而且美元外汇储备甚至可能只有总储备的7成左右,实在不堪一击(由于2015年二季度起,IMF不再提供详细分项数据,7成比例由以往的数据中推断得出)。

接下来的两年,这些国家的美元债将迎来到期高峰期。在储备和收入双双难以望债务项背之际,如果新兴市场能够和美国一样,有能力发行新债并吸引海外投资者买单,以偿还旧债,安稳度日也不成问题。而海外投资者是否有足够的信心来承接这些国家政府发行的债券,很大程度上却并不取决于该国,而在于美国。

1)美元的全球性地位,决定了各国外债中美元债务比重必然是最大的。一旦美元利息上升,各国需要偿还的美元债券利息也会随之走高,利滚利的风险必定在投资者的考量之中。

2) 各国的外汇储备,也受美元汇率的波动影响。如果本国货币兑美元大幅贬值,外汇储备也会严重缩水,从而进一步降低债务风险抵抗能力。

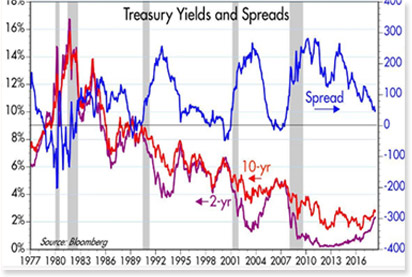

问题的症结,再次指向美国。美国这艘航母会不会倒,是全球性危机是否会爆发的一个充分必要条件。历史上,美债收益率曲线倒挂,是一个相对可靠的预测美国未来经济走向的指标。

正常情况下,短期利率应该低于长期利率。就拿我们平时到银行定期存款举个例子,资金投入的时间越长,你要求的利息收益就会越高。但是,当前美国国债收益率出现了一些反常的情况:

1) 美国持续加息推动短期利率加速上升。2015年美国启动加息周期以来,已经加息8次,而且今年鲍威尔接掌美联储主席一职以来,加息立场更加坚定,速度也明显快于前两年,并且预计2018年12月还将加息1次,2019年加息3次,市场的预期最高已经达到了5次。美联储制定目标利率后,会在银行间市场买卖短期美国国债影响银行间隔夜拆借利率水平,从而使得联邦基金利率水平接近目标。因此,美国短期国债收益率受美联储加息影响更为直接。

2) 美国经济前景不确定性放缓长期利率升势。和短期利率更多反应金融市场情况不同,长期利率体现的是市场对经济状况的信心。如果投资者对于未来的经济增长前景表示不明朗,或预期未来通胀会偏低而预计未来利率会下降,都不利于长期利率上行。尽管今年美国经济一再加速,但市场认为这主要是受到美国税改短期效应所推动,随着利好逐步被消化,再加上特朗普主导的贸易政策、共和党失去众议院掌控权使得美国财政刺激政策可能减码等因素,市场对未来经济增长的信心不足,从而导致美国长期国债收益率上涨缓于短期收益率。

这样一来,短端收益率上升速度正在而且将有望继续显著快于长端收益率。12月3日,3年期与5年期美国国债的收益率差跌破零水平,10年期和2年期美国国债利差进一步收窄,跌至2007年以来最低,收益率曲线逐渐趋平(利差接近0或等于0),倒挂的风险(利差为负值)不断增加。从历史表现来看,这很可能是经济衰退的预兆。

20世纪80年代以来,美国经济曾出现过4次技术性衰退,分别是1980年Q2-Q4、1982年Q1-Q4、1991年Q1-Q3、2008年Q3-2009年Q3(2001年最后两个季度经济接近零增长,但并未录得负值)。每次发生的时间,并非在收益率曲线刚刚出现倒挂时,而是美国10-2年期国债收益率差恢复正值后6-12个月后,其中收益率曲线维持倒挂的时间从1个月到9个月不等。

至于2019年10-2年期美国国债收益率曲线是否会出现倒挂,在于美联储加息进程和美国经济增长是否发生变化。如果本轮周期走向符合历史规律,在收益率倒挂后,美国衰退至少不会在7-21个月内发生。

由此推断,至少在2019年末前,投资者都无需对发生全球性的经济危机过于恐慌,但局部地区存在发生危机的可能性。所以,以“魔咒”作为警铃,先天下之忧而忧固然没有错,但如果过了,那可就得不偿失了。

HYCM兴业投资总部位于英国伦敦,是HYCM资本市场有限公司、HYCM(欧洲)有限公司、HYCM Ltd、HYCM资本市场(DIFC)有限公司以及HYCM Limited的交易品牌,隶属HYCM资本市场集团。

兴业投资由英国金融市场行为管理局(FCA,持牌号为186171 )塞浦路斯证券和交易委员会(CySEC,持牌号为259/14)、迪拜金融服务管理局(DFSA,持牌号为000048)和开曼群岛金融管理局(CIMA,持牌号为1442313)授权和监管,客户资金安全进一步得到升级保障。悠久的历史积淀和强大的综合实力,成就了其在金融服务行业的领先地位。