2018 FX168第七届年度峰会

稳健运营经纪商

2018 FX168第七届年度峰会

最佳投资者教育入围奖

2017中国金融行业年终汇报论坛

最受客户信任经纪商

2017 FX168第六届年度峰会

FX168优质合作伙伴

2016金融衍生品行业

最佳媒体推荐经纪商

2016FX168经纪商风云榜

最佳IB扶持计划经纪商

2016中金网财经风云榜

年度最具品牌价值奖

2016金融界领航中国年度评选

优秀交易平台

2018年,两张图在全世界一夜走红。一张是6月G7峰会上,美国总统特朗普抱胸而坐,满脸不屑,遭到其它各国领导人的围攻。

另一张则是11月G20峰会,俄罗斯总统普京和沙特王储萨勒曼像兄弟般击掌,而此时走入会场的特朗普脸上难掩落寞的神情。

这样被孤立的特朗普,和美联储主席鲍威尔所处的境地竟然出奇地相似。2017年特朗普提名鲍威尔为美联储主席时,就有人认为鲍威尔将会成为特朗普的“影子”。今年2月,鲍威尔走马上任,其身上无处不彰显着鲜明的“特朗普”个性。

一个公众人物,其一言一行都受到很多人的关注,甚至可能造成极大的影响,因此第一要则应当是谨言慎行。不过,特朗普作为美国总统,却一点不顾及这些,随心所欲,想说就说,想做就做,丝毫不加掩饰自己的内心。他毫无忌惮地打破传统公然抨击美联储,心安理得地越权点评股市,肆意妄为地对国际油价指手画脚……如此胆大妄为的总统,他亲自提名的美联储主席鲍威尔,又怎么能是一个怂包呢?

回想一下,鲍威尔的前任耶伦,一直都处于“打太极”的状态,从来不会明确表态自己偏向鹰派还是鸽派,因此,耶伦领导下的美联储,很多时候都会用上“但是”、“不过”、“一定程度上”这样模糊的字眼,达到和稀泥的目的。这样做,无非是避免给市场太过直接的指引,以造成不必要的金融市场动荡。

鲍威尔就不一样了,他不仅没有成为传说中的共和党版耶伦,而且,他一直都很明确自己的style,那就是随时随地撒鹰,至于会造成怎样的市场恐慌,就不在鲍威尔的考虑范围内了。对经济前景,鲍威尔上来就把耶伦“温和增长”的表述改成了“最近几个月的经济前景得到强化”,把“就业市场有所加强”改成“就业市场强劲”;在通胀前景上,鲍威尔也逐步把“在未来几个月上升,但在中期内稳定在委员会目标”改成了肯定句式“将在中期接近美联储2%的对称目标”;在货币政策立场上,鲍威尔9月甚至直接删除了“货币政策的立场仍然宽松”这样的字眼以及我们相当熟悉的耶伦式说法“联邦基金利率的实际路径将取决于未来数据显示的经济前景”。

这就是鲍威尔,有一说一有二说二,绝不拐弯抹角。也正是鲍威尔一如既往的耿直,让最初连美联储今年能否加息3次都怀疑的市场,越来越坚信美联储今年会加息4次,甚至比美联储自己都更自信明年至少加息3次,乐观派更是预估明年加息的次数会达到4至5次。这样的情形,在耶伦时代,是没有办法想象的,而鲍威尔轻而易举做到了。

美联储跑步加息,却苦了其它国家。很多国家不得不(主动或被动)加快了收紧货币政策的步伐,否则,和美国差距太大,只有等着被碾压的份了。加拿大是跟得最紧的一个国家,2017年7月以来已经加息5次,其中今年加息3次,明年还可能继续加息3次,但只有它自己才能理解其面对经济冷却甚至有衰退威胁的无奈选择;英国脱欧这事还有各种不确定性,但也是硬着头皮在2017年11月启动了加息周期,今年8月再次忐忑地按下加息键,明年还可能打算加息两次;就连一向反应迟钝的欧央行,也将在12月结束资产购买,为明年首次加息奠定基础……

可是,就在全世界都以为充分认识了鲍威尔,并抓紧时间为从宽松到紧缩做最后准备时,鲍威尔的态度突然发生了180度的变化。临近年底,鲍威尔突然说了一句让人浮想联翩的软话,“目前利率仍然略低于对经济中性水平的广泛估计范围”。因为习惯了鲍威尔的直来直往, “略低于”这三个字,被理解为加息周期可能很快将结束了,顿时让世界炸锅——我已经做好英勇就义的准备,你现在告诉我是逗我玩呢?

鲍威尔突如其来的转变,肯定会让大家觉得不适应。美联储到底会不会在明年放缓加息步伐呢?按照鲍威尔耿直的个性,今年12月美联储利率决议,最晚明年1月,鲍威尔就会广而告之,他到底会怎么做?然而,情况可能远非这么简单。

在新旧年份交替之际,鲍威尔展现这样的变化,也许,是早有预谋的。为什么这样说呢?鲍威尔在6月的时候,就宣布从2019年开始,每年的8次利率决议后都将召开新闻发布会(过去,只有3月、6月、9月、12月的议息会议后有新闻发布会)。这么酷爱闪光灯,确实很特朗普。

然而,这可能不仅仅是为了出风头,更多的可能在暗示,鲍威尔也许要从一个耿直boy转变成一个像特朗普那样阴晴不定的男人了。比如,在伊朗问题上,特朗普5月单方面强势宣布退出伊朗核协议后,威胁要对伊朗实施最严苛的制裁,却在最后关头提出8个豁免制裁名单;在关税问题上,特朗普的“中国牌”更是毫无章法可言,谈成协议也可以马上翻脸不认人,不久又放下姿态求和……变与不变的切换,关键在于特朗普的目的是否已经达成。那么,鲍威尔是否也这样?

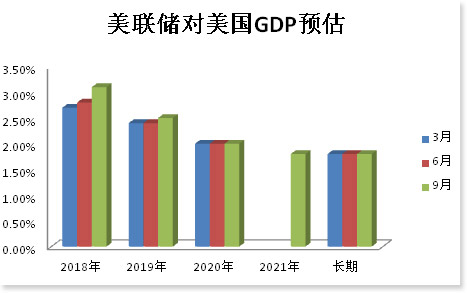

从美联储今年发布的季度经济预估来看,美联储对今明两年的美国经济越来越乐观,分别在6月和9月上调了今年的GDP预估,9月又上调了明年的GDP预估。通过这样的展望,美联储试图让市场相信,美国经济支持美联储渐进加息。同时,虽然美联储没办法掩盖美国经济在今年筑顶后将开始放缓的事实,但美联储告诉大家,美国经济增长将长期稳定在1.8%,继续加息不是问题。

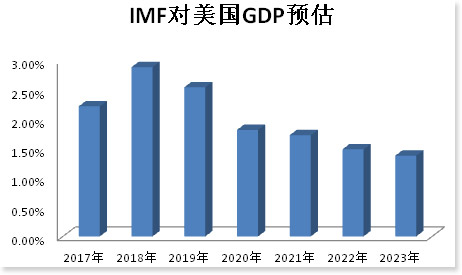

这与IMF对美国经济的预估存在相当一段差距。IMF同样认为,美国经济将在今年出现拐点,但认为美国经济未来五年将逐步放缓,到2023年增长率仅为1.38%。

孰对孰错?恐怕美联储内心更多是赞同IMF观点的吧。于是,鲍威尔在特朗普减税政策推动GDP增速刷新四年高位的外衣(减税推动消费,对三/四季度GDP贡献分别达1.3%和1.1%,预计对19年一/二季度GDP贡献将回落到0.8%和0.6%)掩盖下,快马加鞭地加息,以便美联储能够在经济增速放缓甚至面临衰退之际,有足够的政策空间加以应对(降息的空间)。

鲍威尔成功了,2018年的加息没有引发太大的恐慌,但明年就不一样了。一旦数据显示,美国经济增速开始放缓,鲍威尔就无法像今年这样,理直气壮的加息了,而是很可能从2019年年中就开始放慢加息步伐。所以,鲍威尔需要更多“重要时刻”来向公众表明自己的立场转变,而增加新闻发布会的次数就是一个很好的窗口。有了这样的认知,大家就不会天真地以为,从2018年12月开始,美联储的每次议息会议,都可能加息(金融危机以来,美联储8次加息,都是在有新闻发布会的议息会议上发生的)。相反,每一次会议,都可能成为鲍威尔变脸的场合,以便让市场逐步接受美联储货币政策正在转向的事实。

在这一过程中,鲍威尔可能会越发让人捉摸不透。相比今年直言不讳地加息,让人猜不透心思的美联储才更加让人感到不安。美联储加息周期欲停还休的姿态,会让全世界更加不喜,因为不确定性总是会让人不知所措。

鲍威尔之变,将意味着美联储之变。2018年,美联储其实已经在悄悄发生改变了,只是在加息喧嚣中,并没有引起太多的关注。2019年,美联储将有望展现一个全新的面貌——不再做紧缩政策的急先锋。

美国国会赋予美联储的两大主要任务目标是实现就业最大化和物价稳定。此前,鲍威尔已经下令,由副主席克拉里达负责对此进行重大重审,预计相关检讨将在2019年中左右完成。

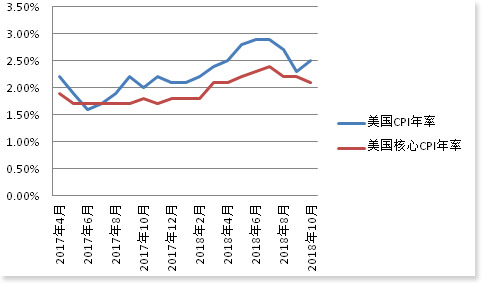

今年以来,美国CPI年率在美联储目标水平2%上方稳步上升,甚至一度刷新2011年以来最低水平2.9%,核心CPI年率也在2%上方企稳。美联储对此表现出极高的容忍度,在5月时就使用“对称”一词来形容通胀目标,表明2%并非上限。

10月以来油价暴跌,可能减弱美国通胀上行压力,这还有待未来数据的确认,但即便通胀预期有所下降,也不大可能成为美联储调整通胀目标的障碍。这在耶伦任期就已经开始讨论了,但美联储修改任务目标框架挑战极大,且可能不会被国会立法通过,但鲍威尔既然起了头,就不会中途而废,即使结果只是美联储单方面提出修改意见。

在以名义GDP作为替代目标、负利率、调整通胀目标这几个选项上,美联储对负利率政策较为抵触,调整通胀目标的可能性较大。提高通胀目标和负利率有异曲同工之妙。负利率在执行层面上更加容易,日本央行和欧洲央行在应对金融危机导致的经济下行过程中,就先后实施了负利率政策。然而,把利率降至负值以下的程度是有限的。比如,目前瑞士执行的负利率最低,为-0.75%,意味着通胀如果在2%,实际利率的下限是-2.75%。相比之下,如果把通胀目标直接提到3%甚至更高,那么,当名义利率降至零附近时,实际利率下限将达到-3%甚至更低。

美联储可能会设定一个通胀的目标范围如1.5%-3%,并根据实际情况确定最恰当的通胀水平,甚至直接上调通胀目标。一旦美联储确认对任务目标做如此大的手术,就会引发市场联想:美联储正在筹划如何应对下一次衰退。过去的经验证明,在每一次衰退中,美联储大约需要降息5个百分点才能有效提振经济。然而,即使2019年能按照美联储今年预期一样再加息3次,联邦基金利率目标区间也才到3.00%-3.25%,这意味着,在下次衰退到来时,美联储的政策弹药会不足。

而且,衰退的种子如果在市场内心扎根,美联储想要像今年这般大迈步加息,就相当困难了。这也就意味着,美联储在2019年加息三次甚至更多的几率将可能大幅下降,1-2次加息空间可能更符合美联储届时表现出来的温和做派。

随着2019年上半年,政策利率将大概率超越通胀率,美国经济也将进入周期拐点的上半程,“快加息”过度到“慢加息”,美联储的政策重心将有望从加息转向缩表。但美联储从“慢缩表”到“快缩表”的可能性依旧有限,更可能是在2018年加快缩表步伐之后,在2019年逐步放缓缩表进度。

缩表通过停止对所持有的到期国债等资产进行再投资的方式,相当于直接回收美元,减少流动性,导致市场上对美国国债的需求减少,从而推动美债利率上行,起到一种“类加息”的效果,影响比加息更大、更直接。

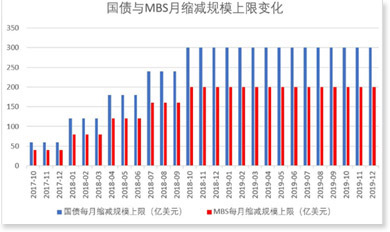

次贷危机爆发后,美联储推出大规模资产购买计划,导致美联储资产负债表总资产由危机前的约9000亿美元急剧扩张至约4.5万亿美元。2014年10月,美联储宣布退出量化宽松(QE)政策,停止新增资产购买计划,以实现增量部分的退出。2017年10月,美联储开始有计划地实施缩表,以逐步退出过去的存量部分。起初每个月额度为100亿美元,包括 60亿美元国债和40亿美元机构债和MBS,之后每三个月调整一次额度,到了2018年10月,缩表已经加码到每月500亿美元,对国债和MBS的每月减持上限分别达到300亿美元、200亿美元的最高值。

根据量化分析推测,如果按照当前步伐,到2019年底缩表规模将超过6750亿美元,相当于一次高于25个基点的加息。也就是说,缩表叠加加息的影响等同于以更快速度紧缩货币政策,从上方论述可见,这不是美联储计划要做的事。

而且,加速缩表将可能削弱美联储控制利率政策的能力。2008年10月开始,美联储通过超额准备金率(实际是有效联邦基金利率的上限)和回购利率(有效联邦基金利率的下限)控制实际利率处于利率走廊中。今年美联储加速缩表(国债需求减少),再加上美国政府债务发行激增(国债供应增加),加速推动短期美债收益率上升,驱使回购利率和有效联邦基金利率不断走高,逼近超额准备金率,而短期美债收益率实际上担当了走廊新下限的作用。这是银行储备资金开始紧张的一个具体体现(缩表以来,美国银行储备金已下降逾5000万美元)。

美联储虽然口头不肯承认,但却早已对此加以防范。今年6月,美联储将联邦基金目标利率区间上调25个基点时,只上调了超额准备金率20个基点,以使有效联邦基金利率运行在目标区间的中间水平,这是美联储首次没有将两个利率上调同样幅度。预计12月,美联储还将如法炮制,加息25个基点,但超额准备金率仅提升20个基点。

这说明美联储也在担心,其会在利率目标区间上限上失去对利率的控制。由于美联储不止一次表态,不可能在2019年结束缩表,因此,美联储很可能在2019年放缓缩表步伐,直至2020年中期,资产负债表到达2.9万亿美元左右规模。在那之后,MBS持仓将有望持续减少,但美联储将很可能重启购买国债,配合届时很大可能发生的降息行动。

这是一个循序渐进的过程。别看现在特朗普骂美联储骂得凶,最近两个月更是8次炮轰美联储,但综上所述,今年美联储的所作所为,不过是和特朗普一个在唱白脸,一个唱黑脸,从更长远的角度看,无非是在为后续能更好地为特朗普的贸易政策做铺垫,将美国带向极端的孤独。

HYCM兴业投资总部位于英国伦敦,是HYCM资本市场有限公司、HYCM(欧洲)有限公司、HYCM Ltd、HYCM资本市场(DIFC)有限公司以及HYCM Limited的交易品牌,隶属HYCM资本市场集团。

兴业投资由英国金融市场行为管理局(FCA,持牌号为186171 )塞浦路斯证券和交易委员会(CySEC,持牌号为259/14)、迪拜金融服务管理局(DFSA,持牌号为000048)和开曼群岛金融管理局(CIMA,持牌号为1442313)授权和监管,客户资金安全进一步得到升级保障。悠久的历史积淀和强大的综合实力,成就了其在金融服务行业的领先地位。