2018 FX168第七届年度峰会

稳健运营经纪商

2018 FX168第七届年度峰会

最佳投资者教育入围奖

2017中国金融行业年终汇报论坛

最受客户信任经纪商

2017 FX168第六届年度峰会

FX168优质合作伙伴

2016金融衍生品行业

最佳媒体推荐经纪商

2016FX168经纪商风云榜

最佳IB扶持计划经纪商

2016中金网财经风云榜

年度最具品牌价值奖

2016金融界领航中国年度评选

优秀交易平台

去年年底,市场极度看淡2019年,到处弥漫着“末日”气息。

现在,一年又将过去了,“期盼已久”的金融危机并没有出现,但全球各地的经济增长都步履瞒珊,许多国家央行靠着宽松的货币政策强行延缓了经济衰退。可经济周期自有其规律,一旦资产泡沫吹爆了,可怕的危机也将随之而来。由于欧元区正陷入经济衰退的泥潭,如果说新的经济危机来了,那肯定是从欧元区开始的。

从2008年金融危机再到2011年欧债危机,欧元区经济压根就没有真正实现复苏,即便欧央行自2014年6月开始实施负利率,自2015年1月启动量化宽松(QE)政策。在这两大非常规货币工具的推动下,欧央行的资产负债表规模一路狂飙,截至2018年底,已经增长至4.7万亿欧元,较2015年初增逾一倍。期间,尤其是2016年以来,欧洲银行业不断出现负面新闻,比如,作为全球系统性银行中最具风险性的金融机构,德意志银行在2016年初宣布公司2015年的亏损额达到创纪录的68亿美元,计划裁员9000人和终止在10个国家的业务。该行在今年美联储最新的压力测试中,更是连续两次未能通过测试。而意大利第一大银行裕信银行目前市值仅有120亿欧元,其不良贷款高达510亿欧元。毫不夸张的说,摇摇欲坠的银行业,或成为欧洲经济危机的最直接导火线。

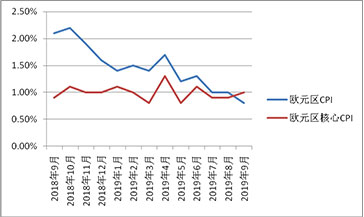

经济增长方面,2017年虽有过不错的表现,曾持续多个季度的环比增长率维持在0.6%,但受累于全球贸易冲突及意大利市场的动荡,从2018年第四季度开始GDP恶化,环比值降至0.2%水平,创下2014年来的最低增速。通胀方面更是令人堪忧,虽然QE执行期间成功击退了通缩威胁,使得整体通胀水平接近欧央行的2%目标,但自从欧央行官宣结束QE以来,无论是整体通胀率,或是核心通胀率,都呈下降趋势。截至今年9月,通胀年率刷新近三年来的低点,录得0.9%。

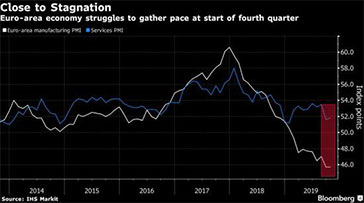

制造业和服务业也很惨淡。最新的欧元区10月制造业PMI初值录得45.7,已连续第9个月萎缩,继续处于2012年以来的最严重水平。其中,就业和原材料库存继续下降,显示企业要素需求仍在放缓,制造业就业压力犹存。10月服务业初值录得51.8,虽然比前值51.6略有反弹,但仍处于低位。疲软的制造业和服务业拖累综合PMI指数跌至50.2,低于市场预期值50.4及三季度的平均值51.2,显示第四季度增长开局偏弱,可能进一步放缓。

经济下行压力大已经是一个不争的事实,这也让欧央行不得不又重启QE这个终极“武器”。而德拉基在卸任行长前的最后一次利率决议新闻发布会上继续放鸽,除了强调利率将维持在当前或者更低水平,还着重强调了经济面临的下行风险。耐人寻味的是,欧央行还表示,QE计划将会在首次加息前不久停止。但经济这么差,离加息之路还有十万八千里远,看来欧央行是准备打一场持久战,量化宽松想持续多久就能持续多久。

为何就只有欧元区的经济这么不堪呢? 这主要有四大原因:

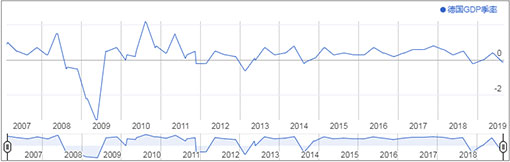

1. “领头羊”失去动力过去,希腊等国是欧洲经济低迷的根源,但近两年受全球贸易放缓的冲击,作为欧元区经济“火车头”的德国,其经济表现不容乐观,甚至正在走向崩溃。瑞士信贷更是毫不避讳将德国描述为欧洲病夫,称其贸易失衡已成为巨大的负担。从去年下半年开始,德国多项经济指标就开始显露颓势。就拿GDP增速来说,2018年差一点陷入“技术性衰退”——三季度环比收缩0.2%,四季度零增长。最终,全年 GDP增速放缓至1.5%,不及2016年和2017年的2.2%,创五年新低。进入2019年,一季度开局相对稳健,环比增长0.4%,主要受到家庭支出增加和建筑业蓬勃发展的推动,但第二季度再度萎缩,GDP增速下滑0.1%。

在今年全球贸易环境不佳、贸易保护主义盛行之下,德国制造业尤其是汽车制造业以及出口遭遇重创。其中,出口同比增幅已从8%下降到几乎为零。而随着出口大幅收缩,产能利用率不断下降,制造业前景黯淡,企业更不愿意投资于新机器和设备。截至10月,德国综合PMI初值录得48.6,不及市场预期的48.9;制造业PMI初值录得41.9,仍接近9月创下的七年低点41.7;服务业PMI初值从8月54.8跳水至9月的51.4后,10月继续下滑至51.2。在10月新版《全球经济展望》报告中,IMF给出悲观的预测——2019年德国GDP实际增速预计为0.5%。显然,如果国际贸易紧张局势持续,严重依赖出口的德国在供应链和产出都将有压力,其经济再次步入“技术性衰退”也将只是时间问题罢了。

英国脱欧无疑是新世纪以来欧洲政治发展中的重要历史事件,无论是对欧州一体化还是全球化与全球治理进程,都堪称一次重大挫折。三年多来,脱欧进程一波三折,英国政治由此进入内耗不断、纷争加剧的新阶段。卡梅伦和特蕾莎·梅政府因其下台,现任首相约翰逊也险些被弹劾,这无不说明英国脱欧并非一般的复杂。政局动乱、社会撕裂、人心的躁动和不安,都已在欧洲蔓延开来。索罗斯甚至认为,英国脱欧的不确定性,令欧盟陷入了非常类似1991年解体之前的苏联,处于崩溃的边缘,欧洲正在经历一个革命的时刻。作为仅次于德国的欧盟第二大经济体,英国占欧盟经济总量的15%。英国正式脱离欧盟的话,将令欧盟占世界经济总量的比重下降3个百分点。根据德国最大的经济研究所DIW的调查显示,受英国脱欧不确定性的影响,德国的经济增长与脱欧公投前相比,每年平均下降0.2个百分点。自2016年6月英国公投脱离欧盟以来,德国经济增长总计减少约0.8个百分点,且继续呈下降趋势。DIW还预测,如果英国无协议脱欧,预计德国将面临每年月100亿欧元的收入损失;如果是在有协议的情况下脱欧,损失可能减半至50亿欧元。说白了,只要英国一日没脱成功,不确定性依然存在,这对欧盟来说,等于是一个不定时炸弹。

3. 意大利政坛不稳定相比狗血的英国脱欧剧情,意大利长期的政坛动荡则是无药可救。这颗雷从1946年6月意大利废除君主制改成共和制开始就一直存在,一言不合说爆就爆。

2008年金融危机爆发后,意大利经历了严重的经济衰退,失业率一度飙升至13.02%历史高点。即便如此,意大利政府仍毫无作为,频繁更换总理还成了家常便饭。受疑欧派崛起的影响,去年民粹主义政党五星运动在大选中以31%的支持率成为得票率最高的单一政党,但由于得票率没有超过法律规定的40%,独立组阁失败。为了反对当时所谓的传统政党,五星运动最后与中右翼党派“联盟党”组建了联合政府。被推上总理之位的,是五星运动党内的核心成员、此前没有任何执政经验的法学教授孔特。可以说,孔特在这里扮演“傀儡”角色,因为主要的权利实际上是掌握在两党党魁手上。从一开始,这两个政党就势不两立,一个极左,一个极右,在很多问题上都有分歧,包括移民、税收政策以及跨国高铁项目等,而这也为之后的政府垮台埋下隐患。尤其是横跨意法两国的高铁项目,直接成了两党分道扬镳的导火线。因受够了五星运动的阻挠,联合党党首萨尔维尼在今年8月初对孔特发起不信任动议,而孔特本人,就在参议院对不信任动议进行审议时突然宣布辞职。原本想要通过提前选举巩固自己势力的萨尔维尼一下子计划全乱了,还被踢出政府。当然,这也意味着,这届经历了近15个月过山车式的联合政府走到了终点。

意大利现任总统马塔雷拉不得不紧急召开会议以组建新政府。在紧急协商后,孔特再任总理,并且新的政府由昔日宿敌五星运动党和中左翼民主党联手组建。表面上看,持续一个多月的意大利政治危机以一个更加亲欧的政府上台收尾,但新政府在债台高筑以及经济停滞不前等结构性问题上的执政能力还有待考验。别忘了,从去年联合政府组阁以来,意大利的经济增长几乎为零——继去年第三和第四季度经历“技术性衰退”(环比分别萎缩0.1%和0.2%)后,今年一季度和二季度分别增长0.1%和0.0%,表明经济仍陷入停滞。而且,该国全年的债务规模更是高达GDP的132%,远远超过欧盟所规定的上限60%,意大利差点也领到欧盟巨额罚单。接下来,新政府能否在12月31日前与欧盟达成新的预算协议,依然充满不确定性。如果届时意大利继续与欧盟在预算上有纷争,意大利将被强制执行欧盟的财政安保措施,意大利的经济前景无疑会遭到打击。

4. “黄背心运动”重创法国经济去年11月17日,法国巴黎爆发了一场“黄背心”运动,堪称是50年来最大的骚乱。这场运动的导火线是马克龙政府宣布提高燃油税,更深层原因是全球一体化国际贸易格局和移民潮对法国社会的冲击没有得到历任政府的有效应对和管理,于是多个社会团队迅速加入示威活动,规模之大令法国政府猝不及防。尽管马克龙政府较快让步,包括放弃提高燃油税和实施惠及中低收入者的减税政策等,但还是没能成功压住“黄背心”运动。而这场运动,也直接导致2018年第四季度法国GDP增长率降低0.1个百分点。根据7月议会的一份报告显示,法国商店营业额受运动影响,损失达到20%-30%。保险公司自运动初期到2019年5月底为12510起损失赔偿要求支付了2.17亿欧元的赔款。在公共财政支出上,政府也不得不多支出近170亿欧元用来补贴企业和动用更多的警察和宪兵。迄今这场运动已持续了53周,示威者的诉求已从最开始的提高居民生活水平和减轻税收负担变成了执意要把马克龙拉下台,明显触碰到法兰西共和民主制度的根基。目前来看,“黄背心”们仍没有要停止制造骚乱的迹象,近期法国又因政府计划改革退休制度触发全国大罢工,可以肯定的是,持续的示威活动只会让法国的经济损失越来越大。

5. 美欧经贸矛盾螺旋式上升这两年,美国在特朗普的统治下变得很作,贸易大棒政策的随机性也变得很强。令欧盟深感委屈和气愤的是,美国对欧洲盟友竟然也动用了“301条款”,完全无视欧美传统盟友关系。在制裁欧盟方面,美国显得无比“有心机”,先是威胁对欧盟国家输美钢铝产品征收高额关税,接着要求对欧洲广泛的工业产品和食品、酒类等加征进口关税,并宣称要对德国汽车等欧盟国家对美出口主打产品加征关税,同时逼迫欧盟国家向美国全面开放农产品市场。而长期备受争议的航空补贴问题,更是特朗普念念不忘的关税重点打击对象。最终,美国除了在今年4月把110亿美元的关税大棒砸向欧洲,在7月再次对约40亿美元的欧盟出口美国产品征收关税。就在世贸组织(WTO)裁定欧洲违规补贴空客并授予美国每年可向欧盟最高价值达75亿美元的商品加征关税后,美国又立即出手,表示于10月18日开始对空客在欧洲生产的大型民用飞机加征10%的关税、对欧盟部分农产品和其它产品加征25%的关税。面对得寸进尺和步步紧逼的美国,欧盟方面表示早已做好准备迎战。不过,欧盟现在还在等2020年初WTO对其上诉美国补贴波音案作出的裁决结果。现阶段,美国国内政治斗争加剧,2020年总统竞选在即,特朗普出于本能和竞选连任需要,应该不会轻易对欧洲做出让步。双方的贸易关系紧张,无疑会令本就疲软的欧元区经济雪上加霜,甚至有可能成为“压垮骆驼的最后一根稻草”,毕竟欧盟是美国最大的出口市场、美国第二大商品供应国。数据显示,2018年美国对欧盟出口商品总计约3190亿美元,美国从欧盟进口约4880亿美元的商品。如果算上服务贸易,美欧贸易总额更大,彼此的经贸关系,早已深入到各个领域,其产业链、供应链、价值链更是密不可分。

但归根结底,欧元区经济的问题实际上来自其结构性问题。从上面我们可以看到,德国也好、意大利也好,每个国家自身的经济结构不同、发展速度也不同,需要的货币政策也不同,但因为加入欧元区,大家被迫使用同一种货币和执行同一个货币政策,这就导致欧央行的货币政策无法因地制宜满足每个国家的需求。以往历史来看,QE对欧洲经济的刺激效果是越来越弱,对通胀的刺激效果也是很有限。规模上,今年9月欧央行重启的资产购买规模只有200亿欧元,远低于2015年初每月的资产购买规模(600亿-800亿欧元)。因此,我们基本上可以肯定,此轮QE将难以对未来经济和通胀产生大影响大,而企业及居民的投资和消费行为预计也不会得到太大的改善。除非上述所提及的五大关键因素可以有所改善或是消除,否则新行长拉加德在“弹尽粮绝”下再怎么加大量化宽松的筹码,也未必能成功拯救欧洲的经济。

HYCM兴业投资总部位于英国伦敦,是HYCM资本市场有限公司、HYCM(欧洲)有限公司、HYCM Ltd、HYCM资本市场(DIFC)有限公司以及HYCM Limited的交易品牌,隶属HYCM资本市场集团。

兴业投资由英国金融市场行为管理局(FCA,持牌号为186171 )塞浦路斯证券和交易委员会(CySEC,持牌号为259/14)、迪拜金融服务管理局(DFSA,持牌号为000048)和开曼群岛金融管理局(CIMA,持牌号为1442313)授权和监管,客户资金安全进一步得到升级保障。悠久的历史积淀和强大的综合实力,成就了其在金融服务行业的领先地位。